Методы управления финансовыми рисками организации

Журнал: Научный журнал «Студенческий форум» выпуск №22(73)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №22(73)

Методы управления финансовыми рисками организации

Любой экономический субъект в своей деятельности сопрягается с различными видами рисков, в частности финансовыми. При отсутствии контроля над данной группой рисков субъект имеет вероятность серьезных финансовых потерь, в результате реализации негативных событий. Для того чтобы этого не допустить субъект осуществляет управление финансовыми рисками.

При осуществлении управления рисками существует методы, которые определенным образом снижают вероятность наступление рискового события, а также минимизируют возможный ущерб от реализации риска, выделяют четыре основных метода:

- метод отказа от риска;

- метод передачи риска;

- метод снижения риска;

- метод принятия риска.

При выборе методов необходимо руководствоваться целесообразностью управления риском, в противном случае весь процесс может стать бесполезен. Рассмотрим каждый метод более подробно [6].

Метод отказа от риска заключается в уклонении от всех возможных ситуаций, при которых есть вероятность возникновения опасных ситуаций по отношению к финансовой деятельности. Суть данного метода исключить возможные причины, которые могут воздействовать негативно на финансовую деятельность и создать такие условия, при которых вероятность возникновения убытков минимальна. Метод применяется в тех случаях, когда последствия реализации рискового события максимальны и несопоставимы с деятельностью организации.

Метод передачи риска подразумевает под собой передачу ответственности за возможное наступление рискового события сторонним организациям. Данный метод является достаточно распространенным и универсальным методом управления финансовых рисков организации, так как гарантирует защиту организации от получения убытков в результате финансовой деятельности. Но стоит помнить, что не все риски можно передать, что ограничивает применение данного метода.

Метод снижение риска заключает в себе комплекс мероприятий, направленных на снижение среднего уровня риска. При использовании данного метода используются только внутренние ресурсы организации, осуществляются превентивные действия по отношению рисковых событий. Данный метод применяется в симбиозе с методом принятия и передачи риска, тем самым достигается максимальный эффект в управлении финансовыми рисками.

Метод принятия риска заключается в согласии с возможностью реализации рисковых событий, данный метод может понести за собой финансовые убытки при реализации рисковых событий. Данный метод применяется когда выясняется при анализе возможных исходов осуществления финансовой деятельности, что возможное рисковое событие несет за собой небольшой финансовый ущерб, а применять другие методы управления рисками не целесообразно по каким-либо причинам. Принятие финансовых рисков означает, что организация полностью берет на себя все последствия от возможных неопределенностей, которые могут появиться после первоначального рискового события. [2]

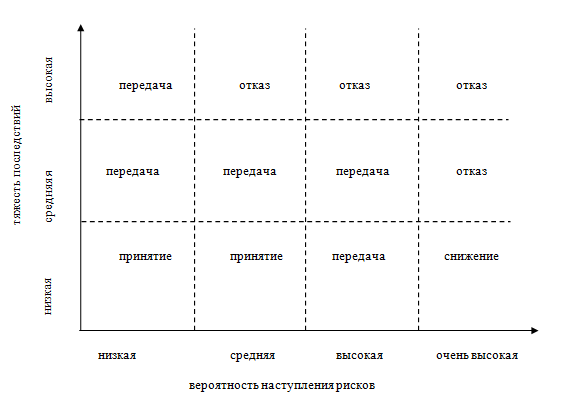

Выбор методов управления финансовыми рисками, в первую очередь, зависит от выбора организации, которая учитывает всю специфику деятельности, все особенности при выборе данных методов. Достаточно часто выбор методов управления финансовыми рисками осуществляется по средствам карты рисков, которая составляется на этапе оценки. Графическое изображение финансовых рисков на карте рисков показывает наглядно области нахождения рисков, которым соответствует один из методов, описанных выше.

Рисунок 1. Схематичное представление карты финансовых рисков

Представленные методы используются при управлении рисками, которые в любой момент могут возникнуть в финансовой деятельности организации. Рассмотрим способы, которые подходят для управления финансовыми рисками.

В метод отказа от риска включаются способы, такие как отказ от деятельности и отказ от отношений с контрагентами. Отказ от деятельности подразумевает прекращение организацией того вида деятельности, которая несет в себе риски и потенциально огромный ущерб. Благодаря способу отказа от деятельности организация изолирует себя от возможного риска, но так же появляется возможность упустить возможную прибыль, которая могла последовать от отказавшейся деятельности.

Отказ от отношений с контрагентом характеризуется отказом от работы с теми партнерами, которые систематически не выполняют обязательства по договорам. При отказе от работы с контрагентами подразумевается отказ от ненадежных партнеров.

Принятие риска как метод обязывает организацию реализовывать свою деятельность, учитывая тот факт, что любое действие может привести к рисковому событию. Данный метод включает в себя следующие способы управления рисками: самострахование, резервирование, получение финансовых гарантий [3].

Самострахование подразумевает под собой создание целевого фонда внутри самой организации для форс-мажорных ситуаций, связанных с возникновением рисковых ситуаций в процессе текущей деятельности. Источниками фонда могут являться раннее полученная прибыль, прибыль от текущей деятельности. Данный способ используется в тех ситуациях, когда реализация финансового риска маловероятна, а ущерб от рискового события такой, что организация сможет покрыть его собственными усилиями. Недостатком самострахования является отвлечение финансовых ресурсов от текущей деятельности.

Метод резервирование заключается в создании резервных фондов внутри организации. Но ключевое отличие данного метода от метода самострахования заключается в том, что в данном варианте резервные фонды могут использоваться не только на ликвидацию рисковых событий, но и на прочие мероприятия, тогда как в самостраховании резервный фонд нацелен исключительно на локализацию и устранение последствий рисковых событий. Данный способ идеально подходит для управления процентным, валютным и кредитным рисками, так как эти риски просто можно представить в стоимостном выражении.

Получение финансовых гарантий как способ управления финансовыми рисками не распространен на сегодняшний день, в частности в управлении финансовыми рисками. Финансовая гарантия представляет собой предоставление одним субъектом другому гарантии возмещения ущерба при реализации рискового события. Данный способ распространен между головной и дочерними организациями.

Резюмируя метод принятия риска стоит отметить, что способы в некоторых случаях, возможно, не всегда обладают высокой эффективностью, хотя при одновременном применении данного метода и метода снижения риска результат может быть намного лучше.

Метод снижения рисков реализовывается посредством реализации определенных мероприятий, которые направлены на изменения параметров риска, а именно вероятность реализации и уровень риска. В данном методе существуют следующие способы снижения риска: диверсификация, лимитрирование, распределение. [1]

Диверсификация - самый распространенный способ управления рисками организациями. Диверсификация заключается в разделении различных объектов для того чтобы снизить степень влияния на них различных рисков. Применение инструментов диверсификации в управлении финансовыми рисками достаточно эффективно, так как позволяет понизить вероятность реализации финансовых рисков. К данным инструментам относятся:

- диверсификация кредитного портфеля;

- диверсификация валютного портфеля;

- диверсификация поставщиков.

Лимитрирование как способ управления финансовыми рисками реализовывается через введение в организации определенных нормативов, которые относятся к финансовой деятельности организации. Способ позволяет понизить уровень подверженности определенных активов и источников финансирования финансовых рисков, следовательно при применении нормативов влияние финансовых рисков будет ограниченно, следовательно, появление финансовых рисков снизится.

В финансовой деятельности такие нормативы, как правило, устанавливаются по отношению следующих направлений:

- установление лимитов кредитной линии в организации;

- установление максимального размера формирования кредиторской задолженности;

- установление лимитов по периоду времени при предоставлении коммерческого кредита;

- установление минимального размера величины высоколиквидных активов организации.

Лимитрирование тот способ, который может управлять большей частью финансовых рисков, так как позволяет правильно распределить ресурсы финансовой деятельности, тем самым сократить возможные последствия от реализации рисков и их последствий.

Способ распределения финансовых рисков опирается на делегирование части финансовых рисков партнерам или другим участникам финансовых операций, это позволяет снизить вероятность возникновения рисковых ситуаций, за счет частичной передачи возможного риска. [4]

Метод передачи базируется на переносе ответственности по устранению ущерба в результате реализации финансовых рисков на другой субъект. Передача финансовых рисков реализуется с помощью страхования и хеджирования.

Страхование - гарантирование защиты имущественных интересов страхователей при реализации негативных событий за счет страховых фондов, которые создаются в специальных организациях, поддерживающие лицензию на осуществления услуг страхования. С помощью страхования организация может переложить ответственность на страховщика за возмещение последствий которые наступили при реализации финансовых рисков. Главное преимущество, что услуга страхования предоставляется по цене гораздо ниже, чем сумма от возможного ущерба, именно это является преимуществом страхования.

Применение страхования позволяет минимизировать нагрузку на бюджет в случае реализации рискового события, а также обеспечивает непрерывный процесс процесса производства.

Хеджирование управляет производными финансовыми инструментами, благодаря которым можно зафиксировать уровень цен на определенные интересующие активы. Хеджирование достаточно результативный инструмент, так как позволяет при помощи договора зафиксировать интересующий актив, по средствам таких договоров организация может планировать финансовые ресурсы которые необходимы для поддержания операционной деятельности.[5]

Обобщая материал можно сделать вывод о разнообразии инструментов способов управления финансовыми рисками, которыми организация может оперировать для поддержания своей деятельности на достойном уровне.

При выборе методов, способов и инструментов управления финансовыми рисками необходимо учитывать специфику возможной реализации рисков, и уровень управления данными рисками, а также уровень управления этим риском.