Статья:

СУЩНОСТЬ И МЕТОДЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ ВЕДЕНИЯ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Конференция: CCLXXI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Россов А.А. СУЩНОСТЬ И МЕТОДЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ ВЕДЕНИЯ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ // Молодежный научный форум: электр. сб. ст. по мат. CCLXXI междунар. студ. науч.-практ. конф. № 39(271). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/39(271).pdf (дата обращения: 03.04.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCLXXI Студенческая международная научно-практическая конференция «Молодежный научный форум»

СУЩНОСТЬ И МЕТОДЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ ВЕДЕНИЯ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Россов Александр Андреевич

студент, ОЧУВО Международный инновационный университет, РФ, г. Сочи

Сочнева Елена Николаевна

научный руководитель, ОЧУВО Международный инновационный университет,

РФ, г. Сочи

MODERN CONDITIONS OF FINANCIAL AND ECONOMIC ACTIVITY

Aleksandr Rossov

Student, International Innovation University, Russia, Sochi

Elena Sochneva

Scientific director, OCHUVO International Innovative University, Russia, Sochi

Аннотация. В современных условиях осуществления финансово -хозяйственной деятельности коммерческим организациям важно проводить финансовый анализ состояния организации, в условиях микро экономического пространства. Необходимо отметить, что условия внешней среды оказывают непосредственное влияние на осуществление финансово - хозяйственной деятельности, поскольку жёсткая конкуренция порождает противоречивость экономической системы. Негативное влияние кризисных ситуаций снижает финансовую устойчивость организации, вследствие чего необходимо полноценно проводить анализ финансового состояния, используя различные методики, для того чтобы всецело охватить все сферы деятельности и разработать пути улучшения финансового состояния, которые будут основываться на результатах полученных при анализе.

Abstrac. In modern conditions of financial and economic activity, it is important for commercial organizations to conduct a financial analysis of the state of the organization in the conditions of the micro economic space. It should be noted that environmental conditions have a direct impact on the implementation of financial and economic activities, since fierce competition generates inconsistencies in the economic system. The negative impact of crisis situations reduces the financial stability of the organization, as a result of which it is necessary to fully analyze the financial condition using various methods in order to fully cover all areas of activity and develop ways to improve the financial condition, which will be based on the results obtained during the analysis..

Ключевые слова: финансовый анализ, платежеспособность, ликвидность, капитал, финансы, экономические отношения.

Keywords: financial analysis, solvency, liquidity, capital, finance, economic relations.

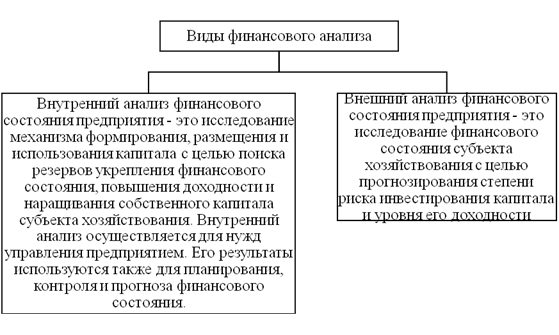

Финансовое состояние организации можно охарактеризовать через наличие достаточных финансовых ресурсов, которые необходимы для поддержания её стабильной работы. Оно включает в себя такие аспекты, как платёжеспособность, ликвидность и финансовую устойчивость организации. Эти параметры измеряются системой различных показателей, которые отражают реальные и потенциальные финансовые возможности предприятия, в том числе в контексте привлечения инвестиций и обязательств перед налоговыми органами. Финансовое состояние также проявляется в структуре баланса организации, взаимосвязи между активами (средствами) и пассивами (источниками средств). Главная цель проведения финансового анализа заключается в выявлении внутренних проблем компании для того, чтобы обосновать, подготовить и принять корректирующие управленческие решения [1]. Финансовый анализ играет ключевую роль в ранней диагностике кризисных симптомов и выработке стратегических планов для улучшения финансового состояния предприятия, а также в привлечении инвестиций и заемных средств. Анализ финансов позволяет увидеть, насколько эффективно предприятие использует свои имеющиеся ресурсы, обнаружить потенциал для привлечения дополнительных средств и определить возможности для более эффективного их использования. Основываясь на данных анализа, принимаются управленческие решения и формулируется стратегия последующего развития организации, включая выявление и устранение уязвимых аспектов деятельности. Таким образом, финансовый анализ является неотъемлемой составляющей финансового менеджмента, который в свою очередь занимается приобретением, финансированием и управлением активами с целью достижения установленных бизнес-целей. В рамках финансового менеджмента ключевые направления деятельности охватывают инвестиции, финансирование и оперативное управление активами [2]. Диагностика финансового состояния представляет собой критический аналитический процесс, который имеет ключевое значение для экономической стратегии любой организации, особенно при принятии обоснованных управленческих решений, направленных на развитие предприятия. Необходимо сказать, что реализация данного процесса дает возможность одновременно дать объективную оценку актуальному финансово-экономическому состоянию, в котором пребывает компания, изучить занимаемое ей положение на рынке, установить факторы, которые оказывают влияние на расхождения со приемлемыми вариантами деятельности, обнаружить критические зоны в экономическом направлении деятельности. Вполне закономерно, что сегодня научным сообществом разработано множество методологических подходов, позволяющих всесторонне исследовать финансовое состояние экономического субъекта, благодаря чему можно найти оптимальный инструмент, опираясь на специфику его деятельности и потребности [1]. Анализ финансового состояния подразумевает анализ внутреннего и внешнего состояния хозяйствующего субъекта (рисунок 1).

Рисунок 1. Виды финансового анализа

Заметим, что внутренний анализ ориентирован на то, чтобы всесторонне рассмотреть внутренние процессы, которые напрямую касаются формирования, размещения и использования капитала. Главной задачей в данном случае является поиск резервов, которые позволят улучшить финансовое состояние, повысить доходность и объем собственного капитала экономического субъекта. Этот анализ имеет принципиальное значение для управления компанией, обеспечения стабильности планирования, контроля и прогнозирования финансового состояния. При этом внешний анализ строится за информации, к которой есть доступ у многих пользователей, его выполняют субъекты, использующие обнародованные сведения. Этот анализ сосредоточен на защите интересов владельцев финансовых ресурсов и контролирующих структур. Соответственно, он необходим для оценки финансового состояния предприятия со стороны, отражая сведения, которые имеют большое значение для акционеров, инвесторов и регулятивных организаций. В своей общности, данные вида анализа выгодно дополняют друг друга, формируя подробное представление финансового состояния компании [2].

Подчеркнем, что изучением данного вопроса занимались многие экономисты, в том числе А. И. Ковалев, А. Д. Шеремет, М. И. Баканов, Р. С. Сайфулин, Э. А. Маркарьян и другие. Например, А. Д. Шеремет и Р. С. Сайфулин уделяют внимание финансовому состоянию в качестве комплексной характеристики, зависящей от изучения состава и распределения средств, источников их образования, темпов оборота капитала, возможности предприятия без задержек выполнять возложенные на него обязательства финансового характера[3]. Главная задача, которая ставится перед финансовым анализом, заключается в оценивании финансового состояния и определении вариантов повышения эффективности деятельности компании посредством обновленной финансовой политики. Стабильное финансовое положение напрямую воздействует на реализацию производственных планов и закрытие потребностей производства с помощью требуемых для этого ресурсов. В связи с этим финансовая деятельность, выступающая в качестве элемента хозяйственной деятельности, ориентирована на равномерное поступление и расход денежных средств, соблюдение расчетной дисциплины, обеспечение оптимального соотношения собственного и заемного капитала, эффективного распоряжения им. При анализе финансовых рисков и оценке финансового состояния организации используется комплекс документов, каждый из которых играет свою роль в предоставлении полной картины экономической деятельности компании. Ключевыми источниками данных служат бухгалтерская отчетность, включая балансовый отчет, а также аналитический и первичный учет. Бухгалтерский баланс, являясь частью финансовой отчетности, содержит обобщенные данные о состоянии активов и пассивов организации и считается особенно информативным для процесса принятия решений. Для менеджмента организации баланс необходим при планировании и аналитической работе, представляя основу для стратегического управления и контроля ресурсов организации [4].

Помимо баланса, важной частью отчетности является отчет о финансовых результатах, который отражает эффективность операционной деятельности организации по различным направлениям и демонстрирует динамику финансовых показателей. Эта информация особенно ценится аналитиками и инвесторами, так как позволяет оценить потенциальную прибыльность и риски.

Кроме того, отчет об изменениях в капитале предоставляет данные о колебаниях собственного капитала за рассматриваемый период, что критически важно для оценки финансовой устойчивости и независимости организации [4].

Представленные данные о финансовом состоянии компании позволяют создать максимально точное и объективное представление о ее финансовых и имущественных изменениях, а также о результатах деятельности за отчетный период. Отчет о движении денежных средств предоставляет подробную информацию, основанную на данных учета, показывающую структуру и динамику денежных средств в контексте различных видов деятельности организации. Это включает анализ денежных потоков, определение резервов для поддержания платежеспособности, оценку влияния входящих и исходящих денежных потоков на финансовую устойчивость, а также выявление ключевых направлений, генерирующих прибыль и требующих финансирования. Также в отчете содержится прогноз потенциальных поступлений и убываний денежных средств на будущий период, что позволяет планировать и контролировать финансовые потоки [4].

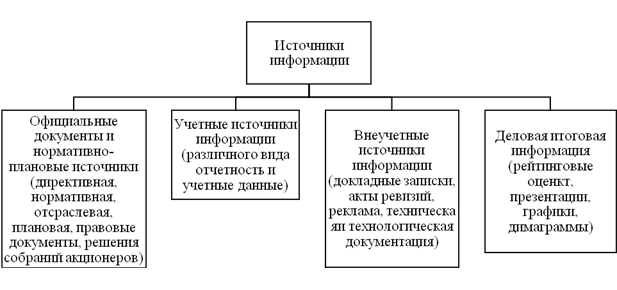

На рисунке 2 отразим все источники информации, необходимые для проведения данного анализа.

Рисунок 2. Классификация источников информации для проведения анализа хозяйственной деятельности

Да эффективного анализа финансово -хозяйственной деятельности предприятия важно обращать информацию на актуальность данных, для того, чтобы выявить взаимосвязь экономических процессов организации. Использование различных показателей включая натуральные, и стоимостные показатели. Важно комплексно оценить их влияние на деятельность исследуемой организации, тем самым обеспечивая системный подход к анализу, для глубокого понимания экономических процессов [4].

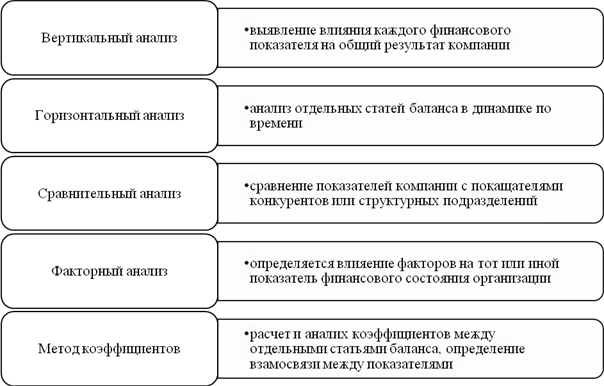

В зависимости от выбранной информационной базы, в процессе анализа финансово-хозяйственной деятельности могут применяться различные методы финансового анализа. В современной экономической науке предложено большое многообразие методик анализа финансово-хозяйственной деятельности субъектов. Все они подразумевают использование данных бухгалтерского учета и финансовой отчетности за текущий и прошедший периоды. Полная классификация включает в себя следующие методы, представленные на рисунке 3 [5].

Рисунок 3. Методы проведения анализа финансово-хозяйственной деятельности предприятия

Нужно сказать, что для оценивания эффективности деятельности предприятия требуется, прежде всего, всесторонне изучить значения основных показателей, свидетельствующих о разных направлениях деятельности предприятия. При этом нужно изучать достижения предприятия по итогам отчетного периода. В то же время требуется уделить внимание условиям, сопровождающим деятельность предприятия в определенный отрезок времени, в том числе экономическим, социальным и техническим факторам, способным оказать воздействие на ее результаты [6].

Важно дать объективную оценку будущим возможностям, которые позволят улучшить финансово-хозяйственную деятельность предприятия, исследовать его имущественное положение, опираясь на сведения бухгалтерского баланса. В ходе изучения изменения активов и пассивов определяются закономерности преобразования имущественного состояния экономического субъекта [7]. Чтобы найти более актуальные векторы деятельности, внести коррективы в организационную структуру управления, нужно изучить служебную записку к годовому бухгалтерскому отчету. Еще благодаря анализу изменения прибыли и объемов производственной деятельности можно объективно оценить возможности и эффективность деятельности экономического субъекта.

Список литературы:

1. Эйдельман Е. И., Новикова Т. В. Роль финансового анализа в повышении эффективности деятельности малого предприятия //Экономика и бизнес: теория и практика. – 2024. – №. 5-2 (111). – С. 237-239.

2. Тажибаева К. Особенности анализа финансового состояния предприятия в современных условиях //Innovations in Science and Technologies. – 2024. – Т. 1. – №. 3. – С. 88-100.

3. Никишев А. А. Анализ финансово-хозяйственной деятельности малого предприятия на основе содержания, задач и принципов //Актуальные исследования. – 2024. – №. 19 (201). – С. 43-49.

4. Львова Г.Н. Роль отчетности в анализе финансового состояния организации / Г.Н. Львова // Вопросы устойчивого развития общества. 2021. № 3. С. 65–70.

5. Игнатьев В. И., Багаева Н. Ю. Анализ финансово-экономического состояния организации //Экономика и природопользование на Севере. Economy and nature management in the North. – 2024. – №. 3. – С. 6-16.

6. Полева Ю. В. Оценка финансового состояния предприятия (или организации) и направления по его улучшению //Экономика и социум. – 2024. – №. 1 (116). – С. 1192-1197.

7. Дзядук В.С., Блажевич О.Г., Сафонова Н.С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. 2021. №4 (4). С. 91–95.