Аналитическая система себестоимости и выпуска готовой продукции на промышленных предприятиях

Журнал: Научный журнал «Студенческий форум» выпуск №24(75)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №24(75)

Аналитическая система себестоимости и выпуска готовой продукции на промышленных предприятиях

ANALYTICAL SYSTEM OF COST AND PRODUCTION OF FINISHED PRODUCTS AT INDUSTRIAL ENTERPRISES

Olga Zhukova

student, FSBEI of HE "Oryol State University named after I.S. Turgeneva", Russia, Orel

Аннотация. В статье раскрыты вопросы формирования аналитической системы себестоимости и выпуска готовой продукции промышленного предприятия. Применение системы позволит найти пути увеличения объемов реализации продукции по сравнению с конкурентами.

Abstract. The article deals with the formation of an analytical system of cost and the production of finished products of an industrial enterprise. The use of the system will allow you to find ways to increase sales volumes compared to competitors.

Ключевые слова: себестоимость, аналитическая система себестоимости и выпуска готовой продукции, увеличение объемов реализации продукции.

Keywords: cost, analytical system of cost and finished product, an increase in sales of products

В условиях рыночной экономики возрастает значение показателя себестоимости продукции. Себестоимость, следует отметить, выступала и продолжает выступать в качестве основного результативного показателя эффективности производства. Уровень себестоимости отражает все стороны финансово-хозяйственной деятельности промышленного предприятия. Чем эффективнее используются в хозяйственной деятельности экономические ресурсы, научные достижения, рабочая сила, тем ниже себестоимость и выше прибыль, а отсюда и большая устойчивость в конкуренции [1, с. 612].

Снижение себестоимости для промышленных предприятий, независимо от их организационно-правовой принадлежности - важнейший резерв роста прибыли предприятий и повышения рентабельности.

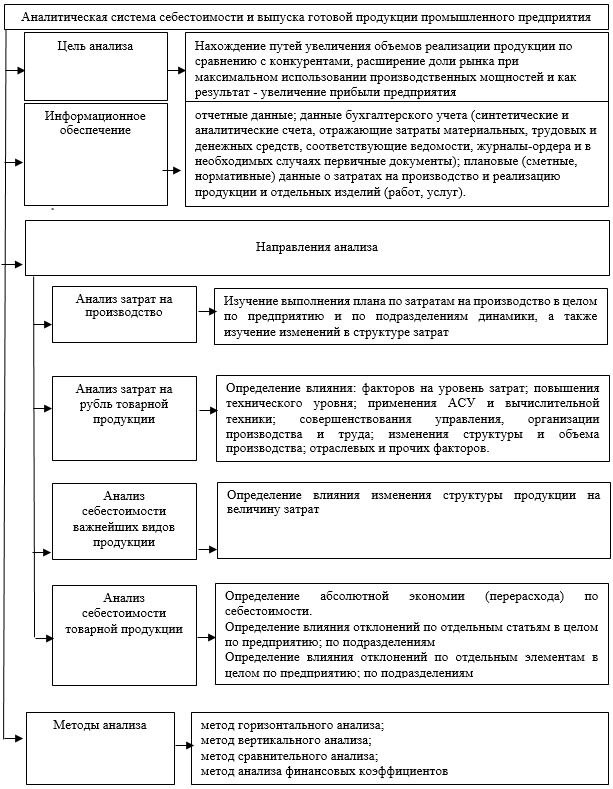

Анализ хозяйственной деятельности основывается на системе показателей и предполагает использование данных целого ряда источников экономической информации. Аналитическая система себестоимости и выпуска готовой продукции промышленного предприятия обобщена на рисунке 1.

Рисунок 1. Аналитическая система себестоимости и выпуска готовой продукции промышленного предприятия

Основными источниками информации, необходимой для проведения анализа себестоимости, являются отчетные данные; данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг).

Анализ себестоимости и выпуска готовой продукции промышленного предприятия подразумевает анализ себестоимости и выпуска готовой продукции в целом, а также анализ по отдельным видам готовой продукции.

Первый этап анализа себестоимости и выпуска готовой продукции характеризуется Изучение выполнения плана по затратам на производство в целом по предприятию и по подразделениям динамики, а также изучение изменений в структуре затрат [4, с. 621].

Наиболее общую оценку структуры дает группировка затрат по элементам. Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

Более подробная структура и динамика себестоимости и выпуска готовой продукции промышленного предприятия определяется при помощи горизонтального, вертикального и трендового анализа себестоимости по экономическим элементам и статьям затрат, который позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Следующим направлением анализа себестоимости и выпуска готовой продукции является анализ затрат на рубль товарной продукции. При этом производится определение влияния: факторов на уровень затрат; повышения технического уровня; применения АСУ и вычислительной техники; совершенствования управления, организации производства и труда; изменения структуры и объема производства; отраслевых и прочих факторов [2, с. 941].

Анализ себестоимости важнейших видов продукции позволяет определить влияние изменения структуры продукции на величину затрат.

Анализ себестоимости товарной продукции дает определение абсолютной экономии (перерасхода) по себестоимости, а также влияния отклонений по отдельным статьям в целом по предприятию и по подразделениям. Кроме того, определяет влияние отклонений по отдельным элементам в целом по предприятию и по подразделениям [3].

Методика расчета данных показателей представлена в таблице 1.

Таблица 1.

Показатели себестоимости и выпуска готовой продукции промышленного предприятия

|

Показатель |

Формула |

Характеристика |

|

Себестоимость |

||

|

Постоянные издержки |

Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама |

Характеризуют стоимость самого предприятия |

|

Переменные затраты |

Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П |

Характеризуют стоимость готовой продукции (работ, услуг) |

|

Общие затраты |

Постоянные затраты + Переменные затраты |

Характеризуют затраты на весь объем продукции за определенный период |

|

Затраты на рубль товарной продукции |

Отношение полной себестоимости реализованной продукции на сумму реализованной продукции. |

Характеризует уровень затрат на один рубль товарной продукции |

|

Рентабельность затрат |

Отношение чистой прибыли к затратам предприятия |

Показывает доход, принесённый каждой израсходованной денежной единицей |

Таким образом, себестоимость - это денежная оценка используемых в производстве продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и сбыт. Себестоимость изменяется с каждой произведенной или приобретенной единицей товара, или услуги. Себестоимость прямо влияет на конечные результаты хозяйственной деятельности предприятия. Объем продукции характеризуется производством, выпуском и продажей продукции.