Статья:

РОЛЬ ЦЕНТРАЛЬНОГО БАНКА РОССИИ В ФОРМИРОВАНИИ МОНЕТАРНОЙ ПОЛИТИКИ И ДИНАМИКЕ ВАЛЮТНОГО КУРСА

Секция: 11. Экономика

Выходные данные

Цыганов Е.И. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА РОССИИ В ФОРМИРОВАНИИ МОНЕТАРНОЙ ПОЛИТИКИ И ДИНАМИКЕ ВАЛЮТНОГО КУРСА // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXVII междунар. студ. науч.-практ. конф. № 8(27). URL: https://nauchforum.ru/archive/MNF_social/8(27).pdf (дата обращения: 28.12.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

РОЛЬ ЦЕНТРАЛЬНОГО БАНКА РОССИИ В ФОРМИРОВАНИИ МОНЕТАРНОЙ ПОЛИТИКИ И ДИНАМИКЕ ВАЛЮТНОГО КУРСА

Цыганов Евгений Игоревич

студент Уральского Федерального университета, РФ, г. Екатеринбург

Мариев Олег Святославович

научный руководитель, доц. Уральского Федерального университета, РФ, г. Екатеринбург

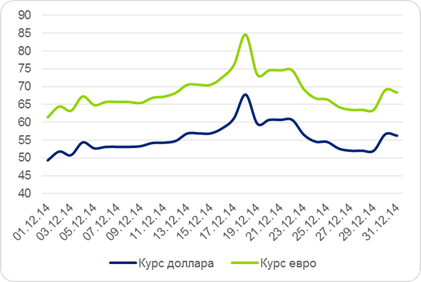

Динамика валютного курса в мире в целом и, в частности — в России, во многом определяется политикой Центрального банка страны — выходя на рынок с интервенциями, ЦБ может переломить краткосрочную динамику валюты, более того, даже устные заявления его представителей могу влиять на то, как поведет себя валюта в течение торгов. Тем не менее, не всегда рынок правильно реагирует на действия ЦБ. Одним из ярких подтверждений этого тезиса стал прошлый(2014) год, когда рубль, вслед за решением ЦБ повысить ключевую ставку процента 16 декабря с 10,5 % до 17 %, не усилился, а наоборот — резко ослаб (риcунок 1) [6].

Рисунок 1. Динамика курса рубля к евро и доллару в декабре 2014 года

Действия ЦБ России находятся в центре внимания, т. к. от их действий зависит стабильность валютного курса, что необходимо для развития экономики и роста благосостояния граждан. Можно сказать, что в течение 2014—2015 гг. валютный курс стал главным ориентиром монетарной политики России. Вследствие чего, автор посчитал крайне важным описать изменения в политике Банка России на протяжении последних 20 лет, а также указать основные направления денежно-кредитной политики, задаваемые самим ЦБ.

Изменения в политике ЦБ на протяжении всего времени — это поиск подходящего режима и адекватного применения данного макроэкономического инструмента. Каковы же были этапы изменения курсовой политики в России?

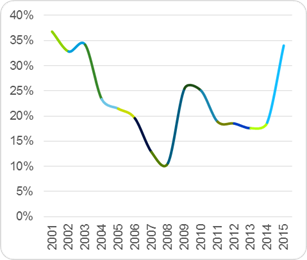

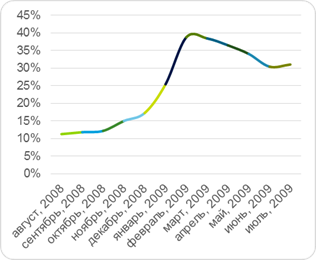

В 1992 году руководство России исходило из того, что курс рубля завышен, и значительно девальвировало валюту — в 32—65 раз [6]. До июля 1992 г. Банк России устанавливал два курса: «рыночный курс», определяемый на основе средневзвешенной цены фактических сделок на межбанковском рынке по купле-продаже валюты коммерческими банками, другими юридическими лицами и гражданами на аукционах и биржах, и «специальный коммерческий курс», который должен был устанавливаться в процентах от величины рыночного курса. По рыночному курсу в рубли пересчитывалось 40 % валютной выручки, которые в обязательном порядке подлежали продаже в так называемый Республиканский валютный резерв. По второму курсу осуществлялась обязательная продажа ещё 10 % валютной выручки в стабилизационный валютный фонд, предназначенный для поддержания рыночного курса рубля. Все остальные операции по купле-продаже иностранной валюты за рубли осуществлялись по курсам, которые формировались в отдельных сегментах валютного рынка: по биржевому курсу — на валютных биржах, по аукционному курсу — на валютных аукционах коммерческих банков, по договорному курсу — при совершении межбанковских валютных сделок. В середине 1992 года в стране был введен плавающий обменный курс. Свободное ценообразование стало применяться ко всем операциям — таким образом, вплоть до 1995 года курс рубля был пущен в свободное плавание. Подобный курс повлек за собой ослабление рубля и увеличение темпов инфляции. Также с 1992 года можно говорить о таком понятии, как долларизация — т. е. в стране в свободном обращении находятся две валюты: рубль и доллар. Оценка уровня долларизации экономики обычно отражается отношением депозитов в иностранной валюте к объему денежной массы. Как можно заметить (рисунок 2), доля депозитов в денежной массе постепенно снижалась с начала двухтысячных годов, но резко увеличилась в конце 2008 — начале 2009 гг. Этот период характеризовался кризисом мировой финансовой системы, и рост объема валютных депозитов можно объяснить стремлением населения и компаний обезопасить свои активы от риска девальвации, переведя их в более стабильную валюту.

Рисунок 2. Отношение депозитов в иностранной валюте к объему денежной массы; слева: 2001—2015 гг., справа: август 2008 — июль 2009

Долларизация осложняет выбор оптимального режима обменного курса: национальная валюта становится сильнее подвержена значительным и неожиданным колебаниям. Крупная доля депозитов в коммерчески банках повышает уязвимость банковской системы и валютных резервов к изменениям на фондовом и валютном рынках [1].

Рост спроса на валюту вызвал в стране кризис осенью 1994 года, и власти ввели новый курс — т. н., «валютный коридор», в пределах которого могли происходить изменения курса рубля. ЦБ РФ обязывался поддерживать валютный курс в определенных границах. Вместе с этим он отказывался от использования курса ММВБ, как основы официального курса, и стал самостоятельно устанавливать курс.

Однако, к середине 1998 года официальный курс рубля был сильно завышенным, что впоследствии стало одной из причин кризиса в стране. Осенью 1998 года рубль был отпущен в «свободное плавание», что дало небывалый обвал рубля: он упал с 6,3 до 27 руб. за доллар [2]. С 2003 года благодаря значительному росту цен на нефть и притоку инвестиций в страну рубль вновь стал усиливаться.

С начала 2005 года в стране стал применяться новый механизм курсообразования: операционным ориентиром рублевой стоимости стала бивалютная корзина из доллара США и евро (до этого рубль был привязан лишь к доллару). Банком России был установлен интервал допустимых значений (операционный интервал), для поддержания которого осуществлялись валютные интервенции. С февраля 2007 года бивалютная корзина включает 45 процентов евро и 55 долларов.

В 2008—2009 гг. в связи с ухудшившейся макроэкономической ситуацией механизм курсовой политики были изменены. С февраля 2009 года Банк России перешел к использованию механизма автоматической корректировки границ интервала допустимых значений стоимости бивалютной корзины в зависимости от объема совершаемых интервенций. При введении данного механизма в феврале 2009 года ширина плавающего операционного интервала составляла 2 рубля и затем несколько раз увеличивалась Банком России в целях повышения гибкости курсообразования. В октябре 2010 года Банк России объявил об отмене фиксированных границ для изменения стоимости бивалютной корзины. Фиксированные верхняя и нижняя границы на уровне 41 и 26 рублей за бивалютную корзину действовали с 23 января 2009 года.

С 2009 года ЦБ проводил подобные интервенции для удержания рубля в пределах операционного интервала. Ситуация изменилась в 2014 году, когда по ряду политических и экономических причин рубль стал стремительно ослабевать. Вплоть до 5 ноября 2014 года ЦБ продолжал проводить интервенции в целях поддержания национальной валюты (рисунок 3).

Рисунок 3. Объем интервенций ЦБ РФ на внутреннем валютном рынке, млн. долларов

С 5 по 7 ноября 2014 года при достижении рублевой стоимостью бивалютной корзины верхней (нижней) границы плавающего операционного интервала и за его пределами Банк России совершал операции по продаже (покупке) иностранной валюты с интенсивностью, равной 350 млн. долларов США в день. При этом продолжало действовать автоматическое правило корректировки границ интервала.

С 10 ноября 2014 года Банк России упразднил действовавший механизм курсовой политики, отменив интервал допустимых значений стоимости бивалютной корзины и регулярные интервенции на границах указанного интервала и за его пределами. При этом новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций, их проведение возможно в случае возникновения угроз для финансовой стабильности [5].

Риcунок 4. Сценарии ЦБ РФ по цене на нефть: негативный, нейтральный и позитивный [3, с. 27]

При этом, переход к плавающему валютному курсу был заложен в программе Центального Банка и в 2013 году [2], резкое ослабление курса рубля лишь поспособствовало этому. Более того, в основных направлениях политики ЦБ РФ за 2013 в варианте снижения цен на нефть сорта “Urals” до 75 долларов (негативный сценарий) указывалось ускорение перехода к гибкому курсообразованию, как фактор, способствующий более быстрой адаптации экономики к изменениям внешних условий. Там же указывалось, что Банк России продолжить не препятствовать формированию тенденций в динамике курса рубля, обусловленных фундаментальными факторами.

В том числе, заявлялось о постепенном сокращении числа валютных интервенций. Также в 2014 году планировалось завершить формирование условий для перехода к плавающему валютному курсу, что предполагало отказ от использования операционных ориентиров курсовой политики. Это позволило бы ЦБ РФ сконцентрироваться на управлении рыночными ставками для контроля инфляционной составляющей. Вместе с тем, Центробанк оставлял за собой право проводить операции на валютном рынке по расходованию и пополнению средств государственных фондов, а также проводить валютные интервенции для решения проблем уровня ликвидности банковского сектора. Подобная практика не противоречит концепции плавающего валютного курса и применятся многими западными странами. ЦБ допускал, что переход к более гибкому курсообразованию приведет к тому, что российская валюта будет формироваться под влиянием, в основном, рыночных факторов (например, потоков капитала), что может привести к непредсказуемости курса в среднесрочной перспективе. Это обуславливало необходимость использования производных финансовых инструментов для управления валютным курсом. Основным инструментом регулирования ликвидности в банковском секторе заявлялось оставить операции на аукционной основе сроком до 1 недели, а именно — аукционы РЕПО на срок 1 неделя. При условии избытка ликвидности основным инструментом были бы аукционные депозиты. Таким образом, переход к гибкому ценообразованию рубля был изначальной политикой ЦБ РФ, а не одним из последствий тяжелой экономической обстановки в России в 2014 году.

Однако, негативные политические и экономические события 2014 года, повлекшие за собой масштабный кризис в стране, заставили ЦБ подкорректировать его действия. Это вызвало масштабный отток капитала, который происходил как в форме долларизации депозитов и покупки наличной иностранной валюты населением и компаниями, так и в форме погашения внешней задолженности в условиях ограниченной возможности рефинансирования из-за введенных санкций. Неблагоприятная внешняя конъюнктура привела к росту инфляции. Основным способом воздействия на нее ЦБ посчитал воздействие на цену денег в экономике, т. е. процентные ставки. В очередном послании по формированию направлений денежно-кредитной политики [3]. ЦБ снова поддержал цель перехода к плавающему валютному курсу для повышения эффективности воздействия монетарной политики на экономику страны. И вновь Центробанк допускает возможность совершать операции на валютном рынке в случае угрозы финансовой стабильности. Для ограничения возможной дестабилизации были введены две новые операции с иностранной валютой — аукционы РЕПО в иностранной валюте и сделки «валютный своп» по продаже долларов за рубли.

В данной работе была проанализирована политика ЦБ РФ, начиная с 1992 года. Можно утверждать, что регулятор применял различную политику в отношении валютного курса, однако, в последние годы была поставлена цель постепенного перехода к плавающему валютному курсу национальной валюты. Несмотря на данное заявление, однако, ЦБ России оставляет за собой право поддержания стабильности курса рубля через валютные интервенции, а также введение новых операций (например, сделки валютного РЕПО).

Список литературы:

1. Доклад Центрального Банка о денежно-кредитной политике / Март 2015. № 1 — [Дата обращения: 20.04.2014].

2. Основные направления денежно-кредитной-политики на 2013 год и период 2014 и 2015 годов // Вестник Банка России. Нормативные акты и оперативная информация Центрального банка Российской Федерации. 2012. № 67 (1385). C. 78.

3. Основные направления денежно-кредитной-политики на 2014 год и период 2015 и 2016 годов // Вестник Банка России. Нормативные акты и оперативная информация Центрального банка Российской Федерации. 2013, № 67 (1463). C. 46—47.

4. Основные направления денежно-кредитной-политики на 2015 год и период 2016 и 2017 годов // Вестник Банка России. Нормативные акты и оперативная информация Центрального банка Российской Федерации. Москва, 2014, № 106 (1584). C. 67.

5. Официальный сайт Московской биржи — [Электронный ресурс] — Режим доступа. URL: http://moex.com/s10 (Дата обращения 10.05.2015).

6. Официальный сайт ЦБ РФ — [Электронный ресурс] — Режим доступа. URL: http://www.cbr.ru/ (Дата обращения:20.04.2015).

7. Granville В. Monetary policy in Russia: Identifying exchange rate shocks / B. Granville, S. Mallick // Economic modelling — 2010. — P. 432—444.