Статья:

Теория сделок абсолютного позиционного спекулянта-любителя единственной корпорации

Секция: Экономика

Выходные данные

Журавлев В., Зальцман Н.М., Слободецкий А.В. Теория сделок абсолютного позиционного спекулянта-любителя единственной корпорации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. № 4(44). URL: https://nauchforum.ru/archive/MNF_social/4(44).pdf (дата обращения: 25.12.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Теория сделок абсолютного позиционного спекулянта-любителя единственной корпорации

Журавлев Валентин

студент 3 курса, кафедра управления инновациями ТУСУР, РФ, Томск

Зальцман Никита Матвеевич

студент 3 курса, кафедра управления инновациями ТУСУР, РФ, Томск

Слободецкий Андрей Владимирович

студент 3 курса, кафедра управления инновациями ТУСУР, РФ, Томск

Данная статья не является некой непоколебимой инструкцией по осуществлению торговли на рынке ценных бумаг, но определяет некоторый показатель, имеющий способность дать приблизительный ответ на вопрос: «Покупать акции данной корпорации или продавать в первоначальный момент открытия торговли и именно этой или другой в сравнении?».

В настоящее время молодежь после поступления в высшее учебное заведение начинает интересоваться возможностью обзавестись пассивным доходом, а точнее в среднем 58% студентов [1, c. 45]. Большая часть этих студентов не рассматривает явление акционером как нечто, приносящее прибыль, считая это чем-то, стоящим выше их способностей, либо недоступной альтернативой тому, что они в итоге выбирают [2, c. 220].

Однако 10% всех студентов считают спекуляцию на фондовом рынке жизнеспособной в границах пассивного дохода учащегося, но лишь 1% всё-таки начинает реально действовать в этом направлении. Половина из последних в итоге падает в «яму» бинарных опционов, но эта статья не затрагивает рассмотрение данного явления. Для оставшихся же является всегда злободневной проблема правильного выбора корпораций для работы с их акциями в условиях постоянной учёбы и явной зависимости от свободного времени для торговли ценными бумагами.

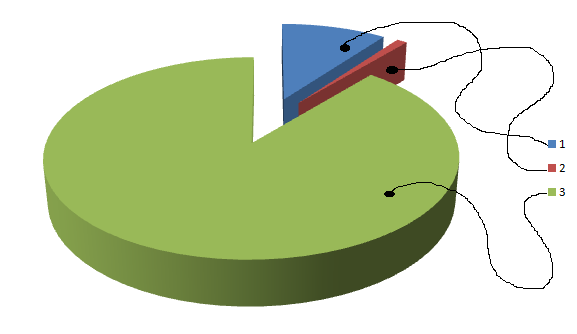

На рисунке 1 представлена круговая диаграмма для наглядности проведенного социального опроса с применением выборки.

Рисунок 1. Круговая диаграмма: 1 – полагают спекуляцию возможной; 2 – реально совершают сделки на фондовом рынке; 3 – прочие

Основная часть настоящей статьи раскрывает частичный («один из …») ответ на вопросы вторых: на какое открытое акционерное общество обратить внимание в условиях студенческой занятости и играть на повышение или спад.

Явного ответа статья не даёт, она на это и не рассчитана, но пытается раскрыть «путь» отыскания.

Искусственный ввод понятийных операндов:

Единственная корпорация – открытое акционерное общество, совокупно удовлетворяющее все потребности своего миноритария в смысле его абстрагирования от желания явиться акционером другой компании.

Абсолютный позиционный спекулянт-любитель – это такой позиционный спекулянт-любитель, чьи нужды удовлетворяются единственной корпорацией.

Отныне все предполагаемые действия совершаются от лица абсолютного позиционного спекулянта-любителя, и все следствия из них трактуются его моделями.

Введём условные обозначения для чёткой установки формул сравнения корпораций и типа грядущих сделок:

![]() – планируемое время торговли в днях;

– планируемое время торговли в днях;

![]() – количество сделок в день (частота);

– количество сделок в день (частота);

![]() – анализируемый прошедший промежуток времени:

– анализируемый прошедший промежуток времени:

оптимальное значение ![]() ;

;

![]() – максимальная цена ценной бумаги за

– максимальная цена ценной бумаги за ![]() ;

;

![]() – максимальная цена ценной бумаги за

– максимальная цена ценной бумаги за ![]() ;

;

![]() – средняя разность экстремумов цен;

– средняя разность экстремумов цен;

![]() – верхняя цена второго уровня;

– верхняя цена второго уровня;

![]() – верхняя цена третьего уровня;

– верхняя цена третьего уровня;

![]() – нижняя цена второго уровня;

– нижняя цена второго уровня;

![]() – нижняя цена третьего уровня;

– нижняя цена третьего уровня;

![]() – число пересечений

– число пересечений ![]() -ой цены

-ой цены ![]() -ого уровня за

-ого уровня за ![]() , где

, где

![]() = {верхняя, нижняя},

= {верхняя, нижняя}, ![]() = {2; 3}.

= {2; 3}.

Теперь введём апостериорные функции верхней и нижней цен соответственно:

Далее предлагаются формулы абсолютных интегральных показателей верхней и нижней цен соответственно:

Помимо этого предлагаются формулы характеристических поверхностей:

![]()

![]()

Характеристические поверхности при выборе типа сделки и единственной корпорации не применяются, в данном смысле не несут нагрузку. В вышеописанном выборе помогает абсолютный полный интегральный показатель: ![]()

Если абсолютный полный интегральный показатель отрицателен, то в приоритете продажа ценных бумаг, иначе – покупка. При нулевом показателе не рекомендуется действовать. Для сравнения корпораций на предмет именования единственной применяется модуль абсолютного полного интегрального показателя: чем больше его значение, тем выше степень её «единственности».

Вычислим на примере значения функций верхней и нижней цен, абсолютных интегральных показателей, а также построим характеристические поверхности:

Пусть ![]()

Тогда ![]()

![]()

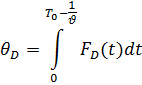

Рисунок 2. График функции верхней цены

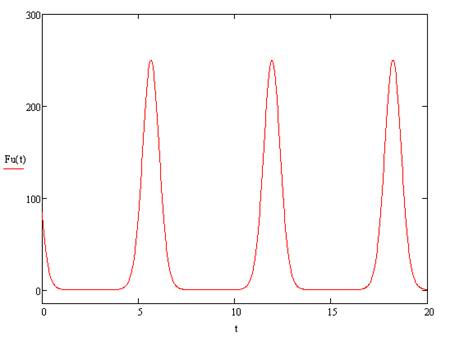

Рисунок 3. График функции нижней цены

Вычислив, имеем: ![]() , а

, а ![]() , тогда

, тогда ![]() Сравнение корпораций производится после аналогичного вычисления показателей акций второй компании. В этой статье такого примера не приводится.

Сравнение корпораций производится после аналогичного вычисления показателей акций второй компании. В этой статье такого примера не приводится.

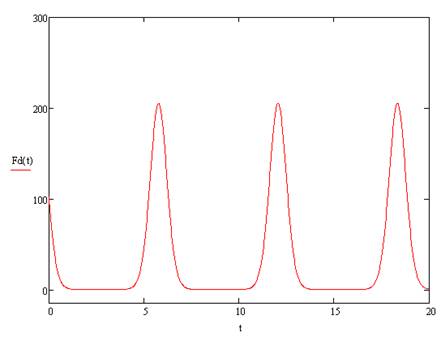

Рисунок 4. Характеристическая поверхность ![]()

Рисунок 5. Характеристическая поверхность ![]()

Список литературы:

1. Буевич С.Ю., Королев О.Г. Анализ финансовых результатов банковской деятельности: учеб. пособие. 2-е изд., – М.: 2005 – 106 с.

2. Ример М.И., Касатов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций: учебник. 2-е изд. – СПб.: 2008. – 480 с.