Статья:

Основные тенденции развития рынка страхования в России

Секция: Экономика

Выходные данные

Тихонова А.В. Основные тенденции развития рынка страхования в России // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 29.12.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Основные тенденции развития рынка страхования в России

Тихонова Анастасия Влдаимировна

студент 3 курса инженерно- экономического факультета, Ульяновский государственный технический университет, РФ, г. Ульяновск

Бенько Елена Викторовна

научный руководитель, старший преподаватель кафедры «Финансы и кредит»,

Ульяновский государственный технический университет, РФ, г. Ульяновск

В данной статье рассмотрены основные тенденции развития рынка страхования в России в 2014–2016гг. С целью изучения данного вопроса проведён анализ структуры, удельного веса и динамики развития основных сегментов страхового рынка. Также представлен рейтинг крупнейших страховых компаний в России, сумма полученной ими страховых премий.

На современном этапе развития Российского государства рынок страхования является одной из важных отраслей экономики. Во-первых, страхование прежде всего обеспечивает социальную защиту населения, путём предоставления денежных компенсаций в случае возникновения страхового случая. Во-вторых, в целях повышения финансовой устойчивости, платежёспособности страховые организации занимаются инвестиционной деятельностью, путём приобретения государственных ценных бумаг, путём вложения свободных денежных средств на депозит и так далее. Таким образом, рынок страхования напрямую связан с динамикой, темпом развития экономики, экономических явлений.

В 2015г. по сравнению с 2014г. количество заключённых договоров по добровольному и обязательному страхованию (кроме обязательного медицинского страхования) впервые снизилось на 8,8% с 157,3 млн. руб. до 143,5 млн. руб. [1, с.16]. Абсолютная величина собранных премий увеличилась в 2015г. на 3,6% и составила 1 023, 8 млрд. рублей.

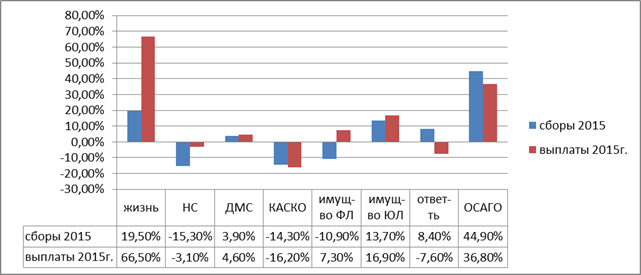

Если рассматривать развитие рынка страхования в разрезе различных его сегментов, то в 2015г. в большей степени динамику роста продемонстрировал ОСАГО, рост тарифов которого (до 5, 691 тыс.руб. во втором квартале 2015г.) привёл к увеличению сборов на 44,9%, что в денежном выражении составило 67,7 млрд. рублей [3, с. 45]. Также рост сборов был представлен в таких сегментах как страхование жизни +19,5%, что составило 129,7 млрд. рублей, добровольное медицинское страхование +3,9%, страхование имущества физических лиц +13,7%, страхование ответственности +8,4%.

Наиболее убыточными отраслями оказались страхование от несчастного случая, потеря составила -15,3% или 14,6 млрд. руб., страхование по КАСКО снизилось на -14,3% (31,3 млрд.руб.), а также отрицательную динамику роста продемонстрировало страхование имущества физических лиц (-10,9% или 12,2 млрд.руб.). Динамика сборов по видам страхования в 2015г. по сравнению с 2014г. представлено на рисунке 1.

Рисунок 1. Динамика развития основных сегментов страхования в 2015г.

Отдельно стоит отметить, что рынок перестрахования сократился на 27,3%, убыток в 2015г. по сравнению с 2014г. составил 35,2 млрд. рублей. Так как Данная негативная тенденция связана с колебанием курса рубля и с введением санкций в отношении России.

При этом основным фактором убыточности некоторых сегментов страхового рынка является цена. Объём продаж в большинстве случаев зависит не от страхового тарифа, а непосредственно от величины премии по определённому виду страхования. Страхователи воспринимают цену не в виде тарифа, а в абсолютном выражении.

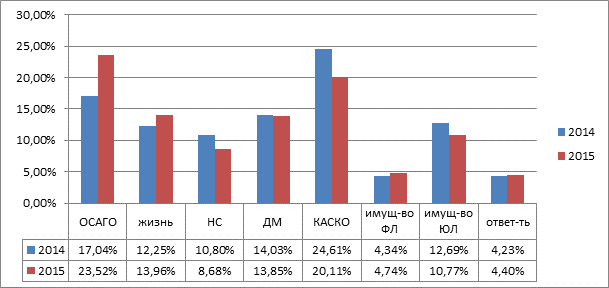

Также необходимо отметить, что в 2015г. существенно изменилась структура рынка страхования по сравнению с 2014г. Так наибольший удельный вес в 2015г. занимает ОСАГО 21,4% против 15,3% в 2014г., на второй позиции разместилось КАСКО 18,3% и соответственное на третьем месте – страхование жизни 12,7%. Структура рынка страхования в 2015г. и в 2014г. представлена на рисунке 2.

Рисунок 2. Анализ удельного веса сегментов страхового рынка в 2014г., 2015г.

Удельный вес страхования физических лиц, являвшейся стабильным и прибыльным сегментом портфеля большинства компаний, сократился в 2015г. по сравнению с 2014г. на 1,92%. Также удельный вес добровольного медицинского страхования в 2015г. уменьшился на 0,18%.

Особое внимание также стоит уделить распределению суммы премий по обязательному и добровольному страхованию среди страховых компаний. Рейтинг страховых компаний, входящие в пятёрку крупнейших в России, уровень полученной ими премии представлено в таблице 1.

Таблица 1.

Рейтинг страховых компаний в обязательном и добровольном страховании

|

Компания |

Сумма премии за 2014г.,руб. |

Сумма премии за 2015г.,руб. |

Изменение 2014г.-2015г. |

|

|

абсол., руб. |

относит.% |

|||

|

РОСГОССТРАХ |

129 866 349 |

148 861 999 |

18 995 650 |

115 |

|

СОГАЗ |

105 229 870 |

123 216 958 |

17 987 088 |

123 |

|

РЕСО-ГАРАНТИЯ |

65 252 234 |

77 875 308 |

12 623 074 |

119 |

|

ИНГОССТРАХ |

65 774 492 |

73 573 028 |

7 798 536 |

112 |

|

АЛЬФАСТРАХОВАНИЕ |

47 779 953 |

54 008 103 |

6 228 150 |

113 |

В пятёрку крупных страховых компаний России входят РОСГОССТРАХ сумма полученной премии в 2015 увеличилась на 15% и составила 148 861 999 рублей, второе место занимает СОГАЗ размер полученной премии увеличился на 23% и составил 123 216 958 рублей и на третьем месте разместился РЕСО-ГАРАНТИЯ – сумма премии увеличилась на 19%, что в денежном выражении представляет 77 875 308рублей, четвёртое место занимает ИНГОССТРАХ у которого сумма полученной премии увеличилась на 12% и составила 73 573 028 рублей и соответственное пятое место занимает АЛЬФАСТРАХОВАНИЕ, у которого сумма полученной премии в 2015г. составила 54 008 103 рублей, прирост +13%.

Таким образом, главный итог 2015г.,что рынок страхования достиг «ценового потолка», и дальнейшее увеличение стоимости тарифов по видам страхования может привести к сокращению объёма продаж. Для преодоления сложившейся проблемы, страховщикам необходимо сокращать аквизиционные издержки и более эффективно управлять убыточностью некоторых сегментов.

Список литературы:

1. Информационно-аналитические материалы: обзор ключевых показателей страховщиков. № 4. 2015. Москва. URL:http://www.cbr.ru/finmarkets/files/ supervision/ review_insure_040516.pdf (Дата обращения: 9.12.2016).

2. Никушина А.Е., Бенько Е.В. Трудности и перспективы развития страхового дела в РФ В сборнике: Экономическое развитие общества в современных кризисных условиях сборник статей международной научно-практической конференции. Уфа, 2016. С. 50–52.

3. Филичкина Ю.Ю., Журавлёва О.Г. Развитие рынка обязательного страхования автогражданской ответственности в России. / Ю.Ю. Филичкина, О.Г. Журавлёва// Журнал «Финансы и кредит». – 2015. –№36(660). – С. 43–54.