Статья:

Перспективные направления развития почтово-банковской деятельности в российской экономике

Секция: Экономика

Выходные данные

Тимофеева В.Ю. Перспективные направления развития почтово-банковской деятельности в российской экономике // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 10.04.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Перспективные направления развития почтово-банковской деятельности в российской экономике

Тимофеева Виктория Юрьевна

студент, финансово-экономический факультет, бакалавриат ГБОУ ВПО МО «Технологический Университет», РФ, г. Королёв

Салманов Олег Николаевич

научный руководитель, д-р экон. наук, проф. ГБОУ ВПО МО «Технологический Университет»,

РФ, г. Королёв

В статье проанализирована перспектива создания и развития интегрированного почтово-банковского института. Рассмотрена проблема доступности банковских услуг для населения.

Развитие интеграции и глобализации содействует значительным трансформациям денежно-кредитных и финансовых систем. Возникновение инноваций в сфере финансовых отношений сильно преобразовывает финансово-кредитные институты. Безусловно, изменения затрагивают и банковскую деятельность.

Объект исследования – почтово-банковские организации и услуги как относительно самостоятельный сегмент розничного банковского бизнеса.

Предметом данного исследования являются наиболее эффективные и перспективные пути развития почтово-банковской интеграции. Они направлены на повышение уровня доступности банковских услуг для населения и развития розничного банковского бизнеса.

Цель работы заключается в стимулировании усовершенствования финансовых почтовых услуг.

Решение трудности повышения доступности банковских услуг для населения с помощью объединения почты и банка и необходимость развития розничного банковского бизнеса в дальнейшем, говорят об актуальности дано работы. Тем более, в современной российской экономике ступень разработанности данной сферы считается недостаточной.

Для российской экономики в настоящее время значимым фактором прогрессивного роста является розничный банковский бизнес [4].

Рисунок 1. Количество клиентов Банка России за период с 2013 по 2015 гг.

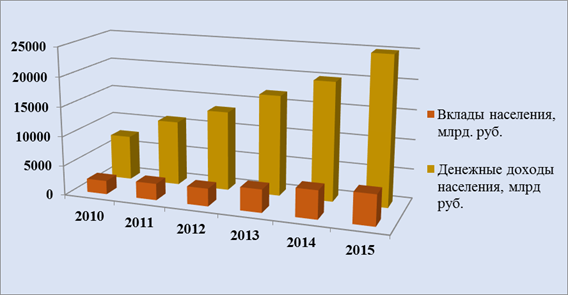

Низкий уровень доступности банковских услуг для населения является одной из актуальных проблем в сфере российской банковской системы (рис.2.)

Рисунок 2. Уровень реальных доходов и доверия населения к банковской системе

Необходимым условием перехода к развитым экономическим отношениям является повышение доступности банковской деятельности. Для усиления региональной составляющей банковской системы и увеличения доступности банковских услуг рекомендуется применение уникальных инфраструктурных возможностей почты России. На данный момент на территории России находится свыше 40 тысяч почтовых учреждений [6]. Использование банками отделений почты для проведения финансовых операций способствует приближению банков к населению, тем самым, обеспечивая, доступность банковских услуг на территории Российской Федерации.

Рынок вкладов населения, в 2014 и в 2015 годов можно охарактеризовать высокими девальвационными ожиданиями и угрозами потери доверия к банковской системе. Вкладчики в определенные моменты либо вовсе снимали деньги со своих счетов, либо переводили их в государственные банки.

Среднегодовой темп роста числа выпущенных платежных карт в России с 2005 по 2015 г. составил более 50% [4]. Российские банки на 01.01.2015 эмитировали 234,11 млн. платежных карт [2].

Анализ российского эмиссионного рынка говорит о неэффективности его структуры в отношении развития розничных банковских услуг. В современных условиях, более 90% карт в стране выпущено в целях осуществления зарплатных проектов.

К сожалению, почта в нашей стране не способна предоставлять населению банковские услуги, несмотря на распространенность такого вида услуг за рубежом. Продолжая заниматься финансовыми услугами при появлении на рынке банки ничего не оставили почте, кроме как по-прежнему разбираться с письмами и посылками. Не спасали положение и почтовые денежные переводы, так как через почту пересылали мало денег.

Российские банки заинтересованы в увеличении количества клиентов, ведь по сравнению с промышленными секторами экономики доходность банковского бизнеса значительно уступает. Поэтому выход банков на региональные рынки с помощью почтовых отделений и предложение банковских услуг повлияет на увеличение прибыльности деятельности банков.

Почта России - крупнейшая розничная сеть, которая охватывает все регионы страны. Сегодня, российские почтовые отделения, предоставляющие почтово-банковские услуги, не превышают 14% [3]. В российской практике на почте в сегодняшних условиях разнообразие банковских услуг достаточно ограничено, притом, что финансовые услуги формируют около половины доходов почты (рис.3.)

Рисунок 3. Соотношение доходности предоставляемых Почтой услуг [1]

Проект создания Почтового банка рассматривался с 2009-2010 годов, но так и не был реализован. В 2015 году президент Банка ВТБ, директор ФГУП Почта России и министр связи и массовых коммуникаций подписали соглашение о покупке у ВТБ 50% минус одна акция «Лето Банка», на базе которого был создан ПАО «Почта Банк», такая сделка обошлась в 5 миллиардов рублей [5].

В обостренных экономических условиях почтово-банковская интеграция может обеспечить выгодную перспективу банкам и российской почте. Реализация проекта почтового банка будет способствовать обеспечению доступности банковских услуг для населения.

Список литературы:

1. Колотов Ю.О., Игушов А.С. Развитие российского рынка финансовых услуг на базе инфраструктуры ФГУП «Почта России» // Финансовая аналитика: проблемы и решения. 2013. № 34. С. 55–57.

2. Мещеряков Г.Ю. Интеграция банковских и почтовых услуг как направление развития розничного банковского бизнеса // Проблемы современной экономики. 2013. № 4. С. 250–253. http://elibrary.ru/item.asp?id=13216799.

3. Мещеряков Г.Ю. Развитие почтово-банковских услуг в РФ: Предпосылки и возможности // Известия Санкт-Петербургского государственного экономического университета. 2014. № 4. С. 62–70. http://elibrary.ru/item.asp?id=12143897.

4. Официальный сайт Банка России. – [Электронный ресурс]. – Режим доступа. – URL: http://www.cbr.ru/.

5. Официальный сайт Почты России. – [Электронный ресурс]. – Режим доступа. – URL: https://www.pochta.ru.

6. Федеральная служба государственной статистики РФ. – [Электронный ресурс]. – Режим доступа: http://www.gks.ru.