Статья:

Пример применения метода Монте-Карло при анализе рисков проекта

Секция: Экономика

Выходные данные

Марков Р.А. Пример применения метода Монте-Карло при анализе рисков проекта // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. LIII междунар. студ. науч.-практ. конф. № 1(53). URL: https://nauchforum.ru/archive/MNF_social/1(53).pdf (дата обращения: 26.04.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LIII Студенческая международная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Пример применения метода Монте-Карло при анализе рисков проекта

Марков Роман Алексеевич

студент, «Российский университет дружбы народов» (РУДН), РФ, г. Москва

Управление проектами – одна из наиболее интересных и одновременно высоко рисковых областей менеджмента [1]. Сопутствующие проектам риски предопределены самим характером проектной деятельности, поскольку она связана с реализацией разовых и достаточно масштабных комплексов работ. А значит, сопряжена с реализацией в условиях высокой неопределённости. Это делает остро востребованными подходы к инструментальному анализу и оценке рисков.

Анализ рисков, в свою очередь, – отдельная область знаний, требующая специфических компетенций и владения соответствующими навыками. Такой инструментарий позволяет гарантировать реализуемым проектам высокую управляемость – следовательно, обеспечить бизнес успешной реализацией самых амбициозных идей. Доступность его применения ограничивается тем, что используемый понятийный аппарат и методы расчётов достаточно сложны и требуют глубокого понимания теории вероятности и законов статистики. Однако пакет MS Office позволяет провести такой анализ даже в отсутствии перечисленных компетенций – важно лишь владеть некоторыми приёмами использования его встроенного инструментария. Имеется в виду «Пакет анализа», включенный в стандартную поставку продукта MS Excel.

В данной статье будет рассмотрен пример практического применения одного из наиболее распространённых методов имитационного моделирования – метода Монте-Карло. Данный метод будет применён для количественного анализа совокупного риска осуществления некого условного проекта.

Для рассматриваемого проекта предварительно были рассчитаны оценки чистой дисконтированной стоимости и оценена вероятность оптимистичного, пессимистичного и реалистичного сценария. Сценарии были описаны достаточно подробно, с учётом не только модели финансовых потоков проекта, но и стратегического анализа внешних угроз и возможностей, а также сильных и слабых сторон самого проекта, команды, его реализующей, и условий финансирования. Для каждого из сценариев привлечёнными экспертами была оценена вероятность. При этом, допущением является предположение, что три указанных сценария составляют полную совокупность возможных исходов реализации проекта (сумма вероятностей равна 100%).

Результаты предварительных расчётов сведены в табл.1.

Таблица 1.

Оценка выгод проекта по трём возможным сценариям

|

Сценарий |

NPV (млн. руб) |

Вероятность |

|

Пессимистичный |

-85 |

20% |

|

Реалистичный |

12250 |

70% |

|

Оптимистичный |

35680 |

10% |

На основе данных оценок было определено, что ожидаемая NPV (чистая дисконтированная стоимость) составит 12 126 млн рублей. При средне-квадратическом отклонении в 9 236 рублей. Расчёт ожидаемого значения осуществлён как сумма NPVсценариев, умноженной на его вероятность ( ). Ход расчёта ожидаемой NPV (

). Ход расчёта ожидаемой NPV (  ) и средне-квадратического отклонения (σ) приведены ниже.

) и средне-квадратического отклонения (σ) приведены ниже.

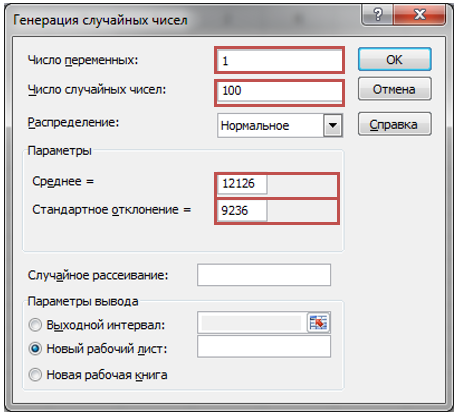

Затем, с помощью надстроек Excel было осуществлено 100 имитационных экспериментов с использованием нормального распределения, которые позволили сгенерировать случайные числа для дальнейших расчётов.

Генерация случайных чисел осуществлялась через интерфейс Excel, при применении инструмента анализа «Генерация случайных чисел», входящего в надстройку «Пакет анализа» в MS Excel. Интерфейс генерации случайных чисел отражён на рис.1.

Рисунок 1. Настройки генерации случайных чисел

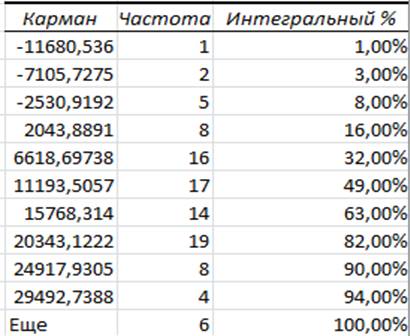

В результате получено распределение величин NPV проекта. Затем полученное распределение обрабатывается. Результатом обработки становится построение гистограммы распределения, отражённой на рис.2. Получить таблицу и диаграмму, представленные на рисунке, позволило применение инструмента анализа «Гистограмма», входящего в надстройку «Пакет анализа» в MS Excel.

Рисунок 2. Плотность распределения NPV проекта

Далее в ходе обработки результатов имитационного моделирования, были получены следующие данные по математическому ожиданию NPV [2], отражённые в табл.2.

Таблица 2.

Результаты расчёта совокупного риска проекта

|

Математическое ожидание NPV |

11 752,08 |

|

Стандартное отклонение |

10 026,86 |

|

Коэффициент вариации |

0,853199 |

|

Минимальное значение NPV |

-11 680,5 |

|

Максимальное значение NPV |

34 067,55 |

|

Вероятность отрицательного NPV |

0,12 |

|

Ожидаемый выигрыш |

12 277,4 |

|

Ожидаемые потери |

-525,321 |

|

Число проведенных экспериментов |

100 |

Таким образом, получены показатели, демонстрирующие в 12% случаях отрицательное значение показателя NPV проекта.

В результате можно сделать вывод, что проект относится к высокорисковым, и его успех зависит от строгого соблюдения мер по минимизации рисков. Относительно высокие ожидаемые потери подтверждают необходимость и важность активного контроля и управления рисками проекта.

Список литературы:

1. Риск-менеджмент инвестиционного проекта: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. М.В. Грачевой, А.Б. Секерина. – М:. ЮНИТИ-ДАНА, 2009. – 544 с.

2. Просветов Г.И. Управление рисками: задачи и решения: Учебно-практическое пособие. М.: Издательство «Альфа-Пресс», 2008. – 416 с.