Статья:

ОЦЕНКА СРЕДНЕСРОЧНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПЕНСИОННОЙ СИСТЕМЫ КАЗАХСТАНА ПО МЕЖДУНАРОДНОМУ ГЛОБАЛЬНОМУ ИНДЕКСУ МЕРСЕРА

Секция: Экономика

Выходные данные

Бейсен А.Б. ОЦЕНКА СРЕДНЕСРОЧНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПЕНСИОННОЙ СИСТЕМЫ КАЗАХСТАНА ПО МЕЖДУНАРОДНОМУ ГЛОБАЛЬНОМУ ИНДЕКСУ МЕРСЕРА // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLIX междунар. студ. науч.-практ. конф. № 4(49). URL: https://nauchforum.ru/archive/SNF_social/4(49).pdf (дата обращения: 27.12.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIX Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ОЦЕНКА СРЕДНЕСРОЧНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПЕНСИОННОЙ СИСТЕМЫ КАЗАХСТАНА ПО МЕЖДУНАРОДНОМУ ГЛОБАЛЬНОМУ ИНДЕКСУ МЕРСЕРА

Бейсен Аружан Бурабайқызы

магистрант , MBA «Прикладные финансы», НАО Университет Нархоз, Казахстан, г. Алматы

Джарикбаева Динара Тураровна

научный руководитель, PhD, ассоциированный профессор НОД «Финансы и аналитика данных»,

НАО Университет Нархоз ,

Казахстан, г. Алматы

Аннотация. Большинство стран в мире сейчас сталкиваются с социальными, экономическими и финансовыми последствиями старения населения. Основные причины этого демографического сдвига - снижение рождаемости и увеличение продолжительности жизни и это напрямую влияет на Пенсионную систему страны. В статье рассматривается расчет индекса по Глобальному Пенсионному Индексу Мерсера, которая показывает насколько Пенсионная система страны финансово устойчивая.

Ключевые слова: Глобальный пенсионный индекс , субиндекс адекватности, субиндекс прозрачности.

Старение населения является одной из основных проблем, приводящих пенсионную систему к финансовой неустойчивости. Предоставление финансового обеспечения в пенсионном возрасте имеет решающее значение для отдельных лиц и общества, большинство стран сейчас борется с социальными, экономическими и финансовыми последствиями старения населения. Основные причины этого демографического сдвига - снижение рождаемости и увеличение продолжительности жизни. Неизбежно эти события оказывают финансовое давление на существующие системы пенсионного обеспечения. Население мира стареет, и эта тенденция оказывает значительную финансовую нагрузку на пенсионную систему в мире. Однако это быстрое старение, вызванное снижением рождаемости и увеличением продолжительности жизни, гораздо более значительное, чем признано многими правительствами. Уровень жизни пожилых людей будет зависеть от преимуществ, вытекающих из общей пенсионной системы, а также от уровня сбережений населения вне пенсионной системы. В некоторых странах, эти сбережения могут представлять важным фактором финансовой обеспеченности пожилых.

Ожидаемое число лет на пенсии является критическим фактором долгосрочной устойчивости пенсионной системы. Как уже говорилось ранее, продолжительность жизни растет во всех стран. Увеличение доли участия в рабочей силе лиц более старшего возраста представляет собой один из позитивных подходов к компенсированию последствий роста продолжительности жизни, увеличение государственной пенсии или пенсионного возраста – другой прямой подход к улучшению долговременной устойчивости. Основной стимул пенсионной реформы — это стремление государства к минимизации своего участия в расходах на пенсионное обеспечение населения. Исходя из сложившихся реалий, государство предлагает нынешнему поколению и гражданам работоспособного возраста самостоятельно формировать свою пенсию, оно гарантирует своим гражданам сохранность пенсионных взносов в их фактическом размере с учетом уровня инфляции на момент приобретения получателем права на пенсионные выплаты. Формально пенсии должны индексироваться с учетом роста цен и зарплаты в экономике, однако выплаты должны расти в пределах средств, имеющихся у Пенсионного фонда.

Важной целью любой системы пенсионного обеспечения – это обеспечить минимальную пенсию для бедных пожилых населения страны и социально справедливую дифференциацию пенсий в зависимости от прошлого трудового вклада и соответственно защита этого дохода от последующего снижения реального уровня жизни в результате инфляции. В рекомендованной Всемирным банком многокомпонентной системе она представляет собой не накопительную базовую пенсию или Уровень 0, который обеспечивает минимальный уровень дохода для всех пожилых граждан. Право на получение минимальной пенсии не требует никакого оплачиваемого периода работы, но часто требует минимального срока проживания. Этот вопрос также рассматривает, как минимальная пенсия повышается, или корректируется с течением времени. Уровень и частота увеличения или корректировки имеют решающее значение для обеспечения сохранения реальной стоимости минимальной пенсии. Качеству обеспечения и устойчивости пенсионной системы можно оценить применяя методику «Глобальный Пенсионный Индекс Мельбурн Мерсер».

Рисунок 2. Субиндексы

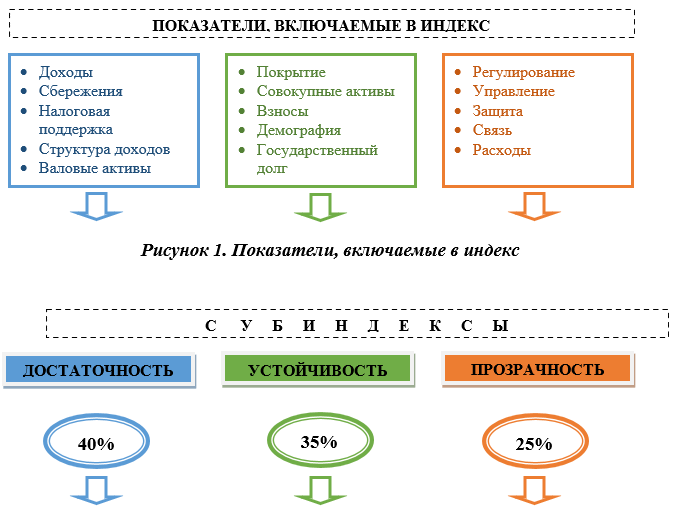

Глобальный Пенсионный Индекс Мельбурн Мерсер использует для оценки системы пенсионного обеспечения страны три субиндекса – адекватности, устойчивости и прозрачности с более чем 40 показателями.

Общее значение индекса для страны представляет собой средневзвешенное трех субиндексов. Используемые веса: 40 % за субиндекс адекватности, 35 процентов для субиндекса устойчивости и 25 процентов для субиндекса прозрачности. Эти соотношения остаются неизменными с момента первого издания индекса в 2009 году. Хотя каждый субиндекс не равный по весу, стоит отметить надежность общих результатов. Например, перевзвешивание каждого субиндекса в равной степени не дает каких-либо существенных изменений результатов. Он отражает, что на уровень жизни на пенсии также влияет ряд других факторов, в том числе предоставление и стоимость услуг здравоохранения (через государственный и частный сектора) и предоставление ухода в возрасте. Однако, некоторые из этих факторов может быть сложны для измерения с их различными системами, в частности, трудно сравнивать между странами. Поэтому решили сосредоточиться на показателях, которые напрямую влияют на финансовое обеспечение в пенсионном возрасте, как сейчас, так и в будущем. Поэтому индекс не будет претендовать на всеобъемлющий показатель уровня жизни после выхода на пенсию; скорее, он направлен на обеспечение финансовой безопасности при выходе на пенсию.

Наибольший вес используется для отражения первостепенности субиндекса адекватности, который отражает текущие доходы, имеющиеся в настоящее время вместе с некоторой структурой доходов в будущем.

Субиндекс устойчивости имеет направленность на будущее и измеряет различные показатели, которые будут влиять на вероятность того, что нынешняя система будет в состоянии обеспечить эти доходы в будущем.

Субиндекс прозрачности считает несколько элементов, которые влияют на общее управление и функционирование системы и влияют на уровень доверия граждан каждой страны к их системе.

Таблица 1.

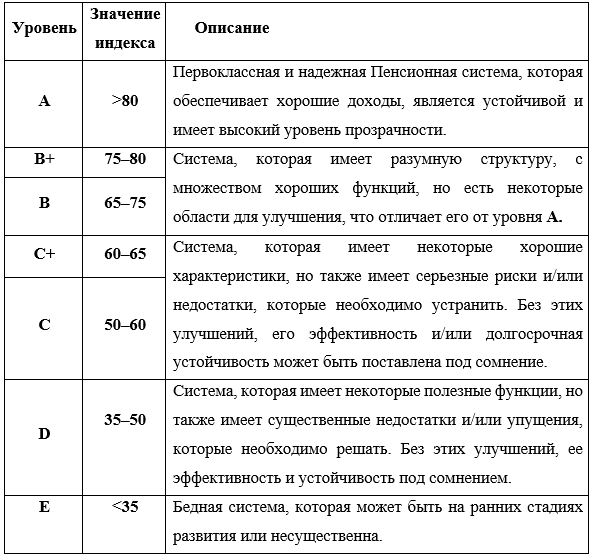

Уровень показателей, отражающие суммарные результаты

Оценка между 35 и 50, представляющий собой систему D-уровня, указывает на систему, в которой есть некоторые разумные особенности, но существуют серьезные упущения или слабые стороны. Классификация по D-уровню может также произойти на относительно ранних стадиях развития системы пенсионного обеспечения конкретной страны.

Также существует естественная взаимосвязь между адекватностью и устойчивостью субиндексов. Например, система, предоставляющая очень щедрые доходы, вряд ли будет устойчивой, тогда как система, которая является устойчивой на протяжении многих лет может обеспечивать очень скромные доходы. Соответствующий торг между этими двумя целями будет зависеть от многих факторов, в том числе социального, экономического и финансового положения сейчас и в долгосрочной перспективе. Еще одна взаимосвязь – это баланс между солидарной и накопительной пенсией. Опять нет однозначного ответа. Однако любой смешанный вариант будет приемлем, активы пенсионных фондов представляют собой ключевой вклад в устойчивое развитие пенсионной системы в будущем, особенно в контексте старения населения.

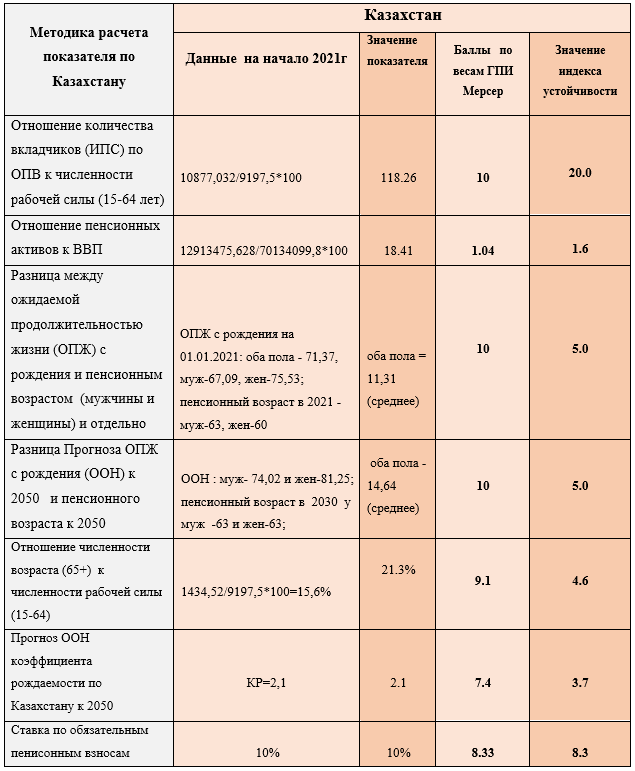

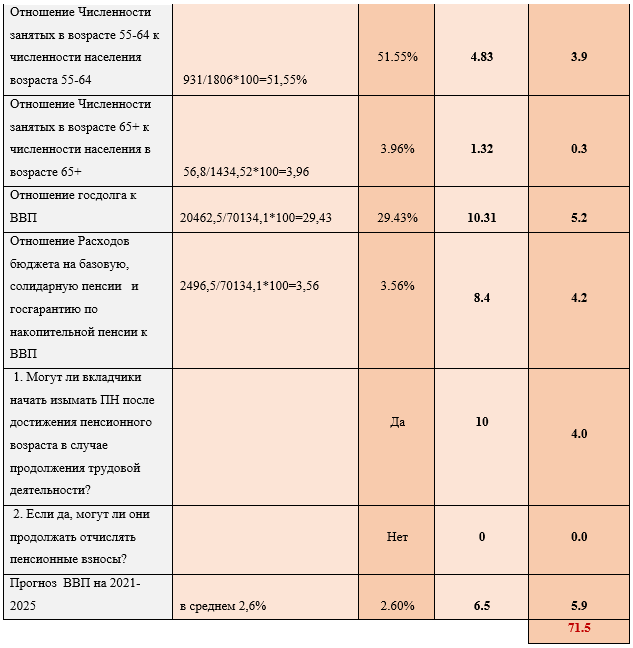

Таблица 2.

Методика расчета ГПИ по Казахстану

Индекс устойчивости пенсионной системы Казахстана равен 71,5 %, то есть пенсионная система достаточна устойчива в среднесрочной перспективе, пенсионные накопления и доходы госбюджета имеют прочный запас для выплат пенсий. Экономические и демографические факторы обеспечат достаточный уровень занятости, необходимый для роста пенсионных взносов. Если сравнивать его с другими странами, то в среднем значение индекса составляет-50.0 по 39 пенсионным системам в мире. Наиболее высокий показатель занимает Дания с 82,6%, то есть мы отстаем от неё всего на 11,1%. По оценке для Казахстана –71,5 (выше Чили – 70,0 и Канады – 64,4). И тем самым владеет уровнем В , которая говорит что система имеет разумную структуру, с множеством хороших функций, но есть некоторые области для улучшения, что отличает его от первоклассной и надежной Пенсионной системы уровнем А, которая обеспечивает хорошие доходы, является устойчивой и имеет высокий уровень прозрачности.

Список литературы:

1. Источник 1. Melbourne Mercer Global Pension Index – [Электронный ресурс] - Режим доступа – URL: www.australiancentre.com.au

2. Источник 2. Министерство финансов Республики Казахстан - [Электронный ресурс] - Режим доступа – URL: minfin.gov.kz

3. Источник 3. – Едино Накопительный Пенсионный Фонд РК -[Электронный ресурс] - Режим доступа – URL: https://enpf.kz/kz/