Статья:

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЭЗ КАК ИНСТРУМЕНТ РАЗВИТИЯ ЭКОНОМИКИ СТРАНЫ

Конференция: CCLXIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Юриспруденция

Выходные данные

Кабисова А.И. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЭЗ КАК ИНСТРУМЕНТ РАЗВИТИЯ ЭКОНОМИКИ СТРАНЫ // Молодежный научный форум: электр. сб. ст. по мат. CCLXIV междунар. студ. науч.-практ. конф. № 32(264). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/32(264).pdf (дата обращения: 15.11.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится1

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCLXIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЭЗ КАК ИНСТРУМЕНТ РАЗВИТИЯ ЭКОНОМИКИ СТРАНЫ

Кабисова Алина Ибрагимовна

Государственный университет управления, РФ, г. Москва

Развитие эффективных институтов взаимодействия государства и субъектов предпринимательской деятельности выступает одним из важнейших условий формирования экономической политики страны, укрепления научного потенциала страны, повышения инвестиционной активности отечественных и зарубежных предпринимателей, развития экономической инфраструктуры и экспортноориентированных производств. Государственно-частное партнерство имеет широкий спектр различных форм, одной из которых является институт особых экономических зон, обладающих неоценимо высоким потенциалом в развитии вышеперечисленных сфер.

Особые экономические зоны (далее ОЭЗ) – сравнительно новый правовой экономический инструмент для Российской Федерации. Первые разновидности появились в России в 1990 гг. Согласно ассоциации кластеров, технопарков и ОЭЗ РФ, ОЭЗ – это часть территории РФ, которая определяется Правительством Российской Федерации и на которой действует особый режим осуществления предпринимательской деятельности, а также может применяться таможенная процедура свободной таможенной зоны [1]. Их появление и функционирование оказывает положительный эффект на экономику и инвестиционный климат страны, на территории которой располагается данная особая зона. Опыт зарубежных стран в ОЭЗ намного богаче и обширнее, и уже много лет идет развитие зон разного назначения для достижения определенных стратегических целей страны.

Относительно Российской Федерации создание особых экономических зон преследует различные цели, такие как:

-развитие импортозамещающего производства, туризма и санаторно-курортной сферы;

-разработка и производство инновационных видов продукции;

-расширение транспортно-логистической системы с помощью привлечения иностранных инвестиций и различных российских компаний.

-и т.д.

Исходя из этого выделяют ОЭЗ следующих типов [2]:

–промышленно-производственные экономические зоны (ОЭЗ ППТ);

–технико-внедренческие особые экономические зоны (ОЭЗ ТВТ);

–туристско-рекреационные особые экономические зоны (ОЭЗ ТРТ);

–портовые особые экономические зоны (ПОЭЗ).

В соответствии с законодательством, срок действия особых экономических зон установлен на 49 лет. За это время учрежденная особая экономическая зона должна не только окупить вложенные средства при ее создании, но и принести существенную прибыль государству [3].

Нормативно - правовая база ОЭЗ регламентирующая их деятельность, а также раскрывающая вопросы создания и функционирования и т.д., состоит из Федеральных законов, а также Постановлений Минэкономразвития РФ, Минпромторг РФ, Минстрой РФ и т. д. [4].

Основополагающим документом, регламентирующим деятельность ОЭЗ, является Федеральный закон от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации". Данное ФЗ регламентирует все основные положения относительно ОЭЗ, а именно [5]:

-создание и прекращение ОЭЗ;

-управление ОЭЗ;

-осуществление деятельности всех видов ОЭЗ;

-порядок использования земельных территорий ОЭЗ;

-регламентирование таможенной процедуры в рамках ОЭЗ;

-гарантии, предоставляемые резидентам ОЭЗ.

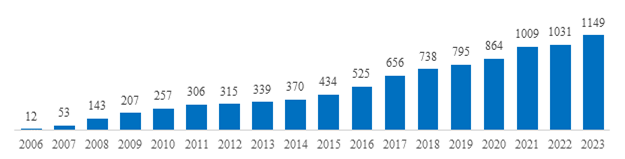

К 2024 году в России действуют 50 ОЭЗ, из них 31 ППТ, 7 ТВТ,10 ТРТ и 2 ПО. Большинство из них расположены в центральной части и на юге страны. По данным Минэкономразвития, за 18 лет работы в ОЭЗ зарегистрировались около 1149 резидентов, из которых более 123 компаний с участием иностранного капитала из 36 стран.

Рисунок 1. Количество резидентов ОЭЗ РФ за период с 2006–2023 гг. накопительным итогом

Общий объем заявленных инвестиций составил около 6 трлн.руб., вложенных инвестиций — 989 млрд.руб. (в 2022 г. составляли 632 млрд руб. Работа ОЭЗ, по официальным оценкам, принесла бюджетам разных уровней около 368 млрд.руб. (в 2022г. около 230 млрд руб.) налоговых платежей, таможенных отчислений и страховых взносов. Помимо этого, функционирование ОЭЗ поспособствовало созданию рабочих мест. Так на 2024 год было создано более 66 тысяч рабочих мест [6].

Поскольку главная задача проекта особых экономических зон — привлечение прямых инвестиций в Россию, инвесторам, получающим статус резидента ОЭЗ, предлагаются различные преференции и льготы (налоговые, таможенные), сниженные цены на аренду и выкуп земли [6]. В связи с этим в ФЗ от 22 июля 2005 г. N 116 содержатся отсылки к различным законодательствам.

Работа ОЭЗ их деятельность подвержена риску с разных сторон. Выделяют отраслевые, региональные, операционные, экологические, имущественные и, конечно, среди рисков присутствуют и правовые.

Правовые риски и в то же время проблемы выражаются в несовершенстве законодательства: существующие пробелы в области гражданского, налогового, валютного и таможенного законодательства, вызывают необходимость издания разъяснений и толкований. Нередко такие разъяснения приводят к увеличению производственного цикла за счет усложнения процедуры оформления документов. Нечеткие формулировки, содержащиеся в нормативных актах, служат причиной расхождения во мнениях относительно правовой интерпретации тех или иных вопросов, что создает неопределенность.

Таким образом формирование благоприятных условий для осуществления предпринимательской деятельности резидентами особых экономических зон обеспечивается соответствующими юридическими, правовыми средствами. Правоприменительная практика выявляет наличие нерешенных, исключительно важных правовых вопросов. Это дает повод в необходимости дальнейшего развития и совершенствования законодательства, призванного урегулировать отношения в сфере осуществления предпринимательской деятельности на территории особых экономических зон.

Список литературы:

1. Официальный сайт. Ассоциация кластеров, технопарков и ОЭЗ в России – «Об особых экономических зонах (ОЭЗ)» - URL: https://akitrf.ru/oez/ob-oez/ (дата обращения: 07.07.2024).

2. Официальный сайт. Министерство экономического развития. «Об особых экономических зонах» - [Электронный ресурс] – Режим доступа. -URL: https://www.economy.gov.ru/material/directions/regionalnoe_razvitie/instrumenty_razvitiya_territoriy/osobye_ekonomicheskie_zony/ (дата обращения: 07.07.2024).

3. Дятлова, Е. В. Правовое регулирование особых экономических зон как инструмента развития экономики Российской Федерации / Е. В. Дятлова, Т. З. Юсупов. — // Молодой ученый. — 2017. — № 7 (141). — С. 342-345- [Электронный ресурс] – Режим доступа. -URL: https://moluch.ru/archive/141/39626/ (дата обращения: 07.07.2024).

4. Консультант плюс. Справочно-правовая система. - [Электронный ресурс] – Режим доступа. -URL: https://www.consultant.ru/document/cons_doc_LAW_98622/?ysclid=ly2th3e5z6615615390 (дата обращения: 07.02.2024).

5. Федеральный закон от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации" (с изменениями и дополнениями). Справочно-правовая система «Гарант». - [Электронный ресурс] – Режим доступа. -URL: http://base.garant.ru/12141177/ (дата обращения: 07.07.2024).

6. Официальный сайт. РБК - новостной портал. - [Электронный ресурс] – Режим доступа. - URL: https://www.rbc.ru/economics/08/02/2022/62024e9d9a794770253cbc76 (дата обращения: 07.07.2024).

7. Официальный сайт. Особые экономические зоны России. - [Электронный ресурс] – Режим доступа. -URL: http://www.russez.ru/oez/ (дата обращения: 07.07.2024).