Внутренний контроль и аудит. Мошенничество на предприятии

Журнал: Научный журнал «Студенческий форум» выпуск №39(90)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №39(90)

Внутренний контроль и аудит. Мошенничество на предприятии

INTERNAL CONTROL AND AUDIT. FRAUD IN THE ENTERPRISE

Anastasia Barykina

Student, Plekhanov Russian University of Economics, Russia, Moscow

Nikita Andronenkov

Student, Plekhanov Russian University of Economics, Russia, Moscow

Аннотация. В статье изучаются основные теоретические основы внутреннего контроля и аудита на предприятии, рассмотрены обязанности субъектов внутреннего контроля и задачи аудиторов, проводящих проверку. Отдельно изучены способы и виды мошенничества.

Abstract. The article examines the basic theoretical basis of internal control and auditing in the enterprise, examines the responsibilities of internal control subjects and the tasks of auditors conducting audits. Separately, the methods and types of fraud are studied.

Ключевые слова: внутренний аудит, контроль, мошенничество, аудит, проблемы аудита, аудит торговых организаций.

Keywords: internal audit, control, fraud, audit, audit problems, auditing of trading organizations.

Как правило, на каждом предприятии проводится внутренний контроль финансовых результатов с целью учета возможных рисков, которые могут возникнуть в процессе деятельности. Внутренний контроль - это форма обратной связи, посредством которой орган управления организации получает необходимую информацию о действительном состоянии дел управляемого объекта и реализации управленческих решений [3].

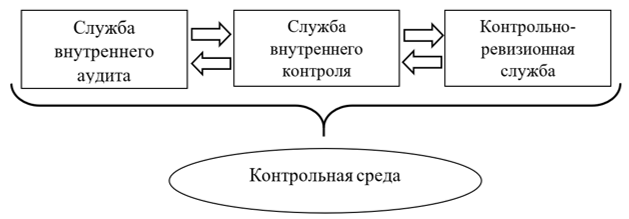

В настоящее время в России в целях усиления конкурентных отношений между компаниями на рынке, начинает прослеживаться тенденция к формированию более совершенных систем внутреннего контроля финансовых результатов. Основополагающей функцией современной системы внутреннего контроля является присутствие его на всех этапах управления организацией. Основными действенными инструментами, позволяющие грамотно проводить внутренний контроль и образующую некоторую контрольную среду, являются специальные службы. Они имеют свою отличительную направленность, но взаимодействуют между собой (рис. 1).

Рисунок 1. Функциональная взаимосвязь в системе внутреннего контроля

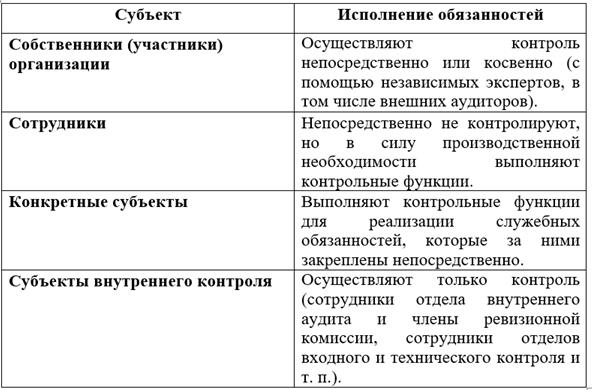

Внутренний контроль разграничивают по значимости субъектов данного вида контроля. Субъектами внутреннего контроля предприятия являются сотрудники или владельцы организации, которые совершают контрольные действия при исполнении. Обычно выделяют четыре типа субъекта внутреннего контроля (табл.1).

Таблица 1.

Субъекты внутреннего контроля и их обязанности

Процедура проведения эффективного внутреннего контроля влияет на объём проводимых аудиторских процедур. Аудит может быть как внешним, так и внутренним. По мнению Р. Адамса, внутренний аудит следует рассматривать как часть системы внутреннего контроля организации. Внешний аудит проводится отдельными аудиторскими фирмами и осуществляет проверки сторонних организаций.

Рассматривая внутренний аудит как элемент внутреннего контроля организации, следует рассмотреть более подробное понятие. Внутренний аудит — это деятельность по предоставлению независимых и объективных гарантий, консультаций, которые направлены на совершенствование деятельности предприятия (организации) в целом [1]. Проведение внутреннего аудита способствует организации достичь поставленных целей и повысить эффективность процессов управления рисками и контроля. Перед аудиторами, проводящими внутренний аудит, стоят конкретного рода задачи. Обычно выделяют следующие [4]:

- отслеживание и оценка эффективности существующей системы управления рисками;

- оценка рисков, достаточности и эффективности контроля в сфере корпоративного управления.

Внутренний аудит и внутренний контроль проводится также с целью выявления мошенничества. Какие существуют виды мошенничества на предприятии?

Самым типичным видом мошенничества является искажение в отчетности. Обычно это проявляется в завышении либо занижении выручки, учете несуществующих активов или сокрытии информации о долговых обязательствах [2]. Довольно часто в крупных компаниях появляются фиктивные сотрудники. Суть такого мошенничества в том, что все финансовые средства, направленные на данного сотрудника, отправляются на счет мошенника. Поэтому, далеко не всегда руководители предприятия имею информацию о проводимых махинациях, так как сотрудники просто на просто начинают злоупотреблять своим положением в свою пользу.

В настоящее время, случаи коррупции и взятничества не редкость. Коррупция по своей сущности представляет уже уголовные правонарушения. Она относится к числу наиболее опасных явлений и охватывает практически все сферы деятельности. Ефремова Е.И. в своей статье приводит пример коррупции в виде откатов и взяток от компаний, которые имею какие-либо связи с руководством. Роль такой компании может исполнять, например, предприятие-поставщик, зарегистрированное на родственника директора по закупкам. Правда, на практике в девяти случаях из десяти мошенники регистрируют подставную компанию на себя. В большинстве ситуаций связь прослеживается достаточно просто.

Таким образом, в целях сокращения высокого уровня мошенничества в организации, необходимо проводить тщательный внутренний контроль. При проведении стоит использовать различные методы, чтобы проверка было более обширной. Польза проведения внутреннего контроля может заключаться не только в выявлении и пресечении мошенничества, но и в эффективном обеспечении функционирования и устойчивого финансового развития организации в целом.