Взаимосвязь аудита непрерывности деятельности и факторов банкротства

Журнал: Научный журнал «Студенческий форум» выпуск №34(85)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №34(85)

Взаимосвязь аудита непрерывности деятельности и факторов банкротства

Аннотация. Аудит непрерывности деятельности – это симбиоз аналитических и аудиторских процедур, и его проведение невозможно без применения инструментов анализа, в роли которых могут выступать существующие модели оценки рисков банкротства.

Abstract. Business continuity audit is a symbiosis if analytical and audit procedures and its implementation is impossible without the use of analysis tools which may be existing models for assessing risks

Ключевые слова: непрерывность деятельности, аудиторские процедуры, финансовое состояние, оценка рисков, банкротство

Keywords: business continuity, audit procedures, financial condition, risk assessment

Принцип допущения о непрерывности деятельности организации тесно сопряжен с такой экономической категорией, как банкротство. С точки зрения бухгалтерского учета банкротство – это заключительный этап нарушения непрерывности деятельности.

Первостепенное значение в проверке допущения о непрерывности имеют факторы банкротства, которые ведут к финансовой несостоятельности. Факторы банкротства – это события или тенденции, указывающие на приближающийся или наступивший кризис в рамках хозяйствующего субъекта, который стремится перерасти в банкротство.

Существуют внешние и внутренние факторы банкротства.

Ученые Б. Т. Клостери и Х. Д. Якобсон[с. 201, 2] указывают следующие внешние причины:

- внутренний и внешний спрос;

- процентная ставка без учета инфляции;

- конкурентоспособность;

- число всех предприятий в отрасли.

В результате они пришли к выводу, что наибольшее влияние оказывают процентная ставка и экономические циклы.

Основным внутренним фактором зарубежные ученые считают риск ликвидности. Они изучали влияние коэффициента срочной ликвидности в контексте банкротства и финансовой несостоятельности. [2, с.3].

Отечественные ученые также представляют в своих трудах ряд внешний факторов банкротства:

- состояние экономики;

- рост цен на ресурсы;

- нерациональная государственная политика в части налогообложения и кредитования;

- проблемы, связанные с реализацией продукции;

- структурный дисбаланс в экономике;

- проблемы при выходе на рынок капитала;

- слабые международные связи;

- политическая нестабильность;

- демографические проблемы;

- несовершенное антикризисное регулирование;

- нехватка информации о текущем положении дел на рынке;

- слабая рыночная инфраструктура;

- несовершенств законодательных мер.

Далее приведен ряд внутренних факторов:

- дефицит собственного оборотного капитала;

- превышение темпов роста внеоборотных активов над темпом роста объема продаж;

- замедление оборачиваемости капитала;

- некомпетентность руководства;

- критический уровень износа основных средств;

- несовершенный производственный процесс;

- необоснованные издержки;

- неэффективная политика управления затратами;

- специфическая отраслевая принадлежность;

- нечувствительность к инновациям в отрасли;

- низкая корпоративная культура

и т. д.

Необходимо установить контроль за каждой из перечисленных ниже групп факторов:

- ухудшение ликвидности продукции;

- снижение финансовых результатов;

- рост зависимости от заменого капитала;

- ухудшение ликвидности активов.

Данные перечни причин неплатежеспособности могут применяться ко всем предприятиям вне зависимости от своей отраслевой принадлежности при условии возникновения трудностей с погашением обязательств. Факторы банкротства могут носить как внешний, так и внутренний характер.

Для того, чтобы разобраться в сущности основных методов оценки финансовой несостоятельности, необходимо обратиться к ряду ключевых принципов непрерывности деятельности.

Так, реализация готовой продукции должна производится своевременно, чтобы избежать срочной реализации активов в дальнейшем, так как это приведет к продаже по цене ниже рыночной.

Также необходимо сохранение доверия кредиторов, которое проистекает из соблюдения сроков кредитов, установленных договорами, полными выплатами, отсутствием штрафов.

Эти принципы тесно связаны с понятием платежеспособности экономического субъекта. Принимая его во внимание, ученые разрабатывают методы оценки непрерывности деятельности, делая основной такого аудита процедуры анализа экономического состояния предприятия.

Представленный ниже метод оценки непрерывности деятельности отличается подробным анализом состояния хозяйствующего субъекта:

- собственные оборотные средства и чистые активы;

- наличие обязательств;

-дебиторская и кредиторская задолженности;

- абсолютные и относительные показатели финансовой устойчивости;

- рентабельность;

- кредитоспособность;

- оценка состояния основных средств;

- наличие оборотных активов.

А. Д. Шеремет предлагает ряд коэффициентов в рамках аналитических процедур для определения способности организации рассчитаться по своим обязательствам [3,4 с. 324-330]:

1. анализ устойчивости (обеспеченность оборотными активами);

2. анализ рентабельности (чистая рентабельность, рентабельность активов и продаж);

3. ликвидность (коэффициенты быстрой, текущей и абсолютной ликвидности);

4. платежеспособность (коэффициент платежеспособности);

5. инвестиционная привлекательность (прибыль на акцию).

Однако А. Д. Шеремет, анализируя МСА 200 «Аналитические процедуры», отмечает, что анализа финансового состояния не всегда будет достаточным для того, чтобы достоверно оценить непрерывность, потому как анализ не может дать точной оценки на период 12 месяцев. Именно поэтому он заменяет понятие непрерывности на понятие устойчивости.

По мнению Любушина Н. П. на данный момент не существует эффективных методик оценки непрерывности деятельности, которые носили бы нормативный, регулирующий характер[8, с. 2-6].

Это в значительной степени облегчило поиск и дальнейшее устранение угроз экономической деятельности предприятия. Он выделяет ряд концепций оценки непрерывности:

- нормативного учета;

- договорных обязательств;

- позитивного учета;

- развития экономических систем;

- цикла экономических систем.

М. Л. Пятов[5] критикует анализ рентабельность при оценке непрерывности деятельности, так как прибыль компании может быть исчислена только за ограниченный отрезок времени, являющийся отчетным периодом. При соотнесении показателей баланса и отчета о финансовых результатах нужно учитывать, что временная составляющая актива шире отчетного периода, что затрудняет ее сопоставление с прибылью этого периода.

Карзаева Е. А. [7, c. 125-132] подвергает критике методы оценки непрерывности, строящиеся исключительно на данных в отчетности, предлагая подвергать анализу коммерческую, финансовую и производственную политику предприятия, а также оценить влияние внутренних и внешних факторов рыночной среды на финансовое положение экономического субъекта.

Как уже упоминалось ранее, на данный момент в научной экономической литературе не существует единой схемы или методики оценки непрерывности деятельности.

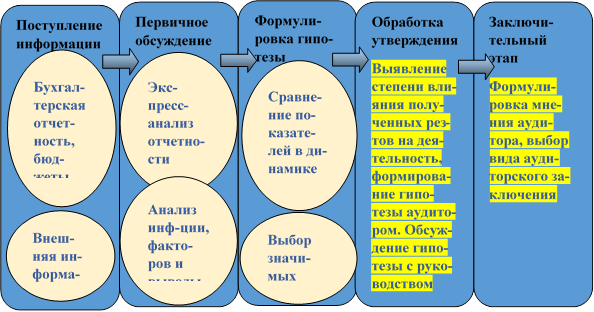

В своей работе «Управление финансовой деятельностью предприятия» Бернар Коласс [1, с.39] схематично представил процесс финансовой диагностики. Преобразовав ее с учетом потребностей данной магистерской диссертации, схему можно использовать для проведения аудита непрерывности деятельности коммерческих организаций.

Рисунок. 1 Этапы аудиторской проверки непрерывности в отношении деятельности

На первом этапе, еще до заключения договора об оказании аудиторских услуг, поступает информация в виде форм отчетности, бюджетов доходов и расходов, информация о рынке, нишу на котором занимает предприятие, происходит оценка политической ситуации, положение отрасли в регионе, выявляются конкуренты и основные контрагенты компании.

На этом же этапе, согласно МСА 570 «Непрерывность деятельности» аудитор оценивает ряд событий, которые могли бы вызвать значительные сомнения в способности организации продолжать свою деятельность.

Производится оценка стоимости чистых активов. Негативной тенденцией считается отрицательное значение данной величины.

Аудиторы также проводят анализ всевозможных договоров и контрактов, в том числе и кредитных соглашений с целью исключить наличие кредитов и займов с истекающим фиксированным сроком погашения. Также рассмотрению подвергаются долгосрочные контракты, наличие которых свидетельствует о намерении организации продолжать свою деятельность.

Отказы от внешних кредиторов тоже являются обязательной частью проверки, так как отражают потерю инвестиционной привлекательности аудируемого лица.

Отрицательные денежные потоки в отчетности за прошлые и прогнозные периоды также служит признаком нестабильной финансовой деятельности. Данную информацию аудиторы получают у сотрудников казначейства (кассиров-операционистов) из Анализа 51 Счета, бухгалтерской финансовой отчетности.

Аудиторы обращают внимание на просроченные выплаты по дивидендам (первичная документация, данные 84 Счета). Выплата дивидендов непосредственно отражается в структуре дебиторской задолженности коммерческой организации.

На данном этапе обязательно проводится интервью с руководством с целью уточнить его намерения относительно дальнейшей стратегии деятельности организации. Интервью с кадровой службой поможет установить потерю ключевого управленческого персонала.

В рамках оценки непрерывности деятельности аудиторы обращаются к анализу позиции предприятия на рынке сбыта. Также негативной тенденцией считается чрезмерная зависимость от ключевого поставщика или покупателя.

Одним из важных этапов аудиторской проверки является фактический выезд на территорию предприятия с осмотром наличия запасов сырья на складах, действующих основных средств и прочего имущества.

Имеет значение наличие или отсутствие страхования имущества, так как внеплановая поломка дорогостоящего оборудование, повлекшее его неизбежную замену, может существенно сказаться на затратах, которые может понести организация.

В рамках аудита непрерывности деятельности оказывает влияние и действующее законодательство, регламентирующее отрасль функционирования коммерческой организации. Имеют значение нормативные требования к капиталу и показателям платежеспособности. При возможности проводится интервью с юридическим отделом, чтобы подтвердить или опровергнуть наличие незавершенных судебных разбирательств, которые могут существенно сказаться на деятельности хозяйствующего субъекта. Грядущие изменения в законодательстве также необходимо учитывать при изучении перспектив продолжения финансовой деятельности.

Второй этап заключается в первичном анализе собранной информации, который позволяет увидеть основные тенденции в деятельности компании, очевидные риски с целью оценки непрерывности деятельности. Данные аудиторские процедуры проводятся главным менеджером в аудиторской группе. Данные, полученные на этом этапе, будут влиять на весь ход проверки. Здесь разрабатываются рабочие документы, план проверки и процедуры.

Во время проведения второго этапа можно применить существующие модели оценки рисков банкротства.

Одним из первых, кто разработал подобную методику, был У. Бивер. Он использовал финансовую отчетность, провел ее коэффициентный анализ с использованием 30 показателей в динамике за 5 лет по группе компаний, половина которых была банкротами, и на основе полученных данных выявил наиболее значимые. Данная система- пример однофакторной модели и включает в себя набор следующих показателей [36, с. 163]:

- Коэффициент Бивера (отношение денежного потока (чистая прибыль +амортизация) к заемному капиталу);

- Рентабельность активов, %;

- Финансовый леверидж, %;

- Коэффициент покрытия активов собственными оборотными средствами;

- Коэффициент текущей ликвидности.

Колышкин А.В. [6, с. 131] считает, что модель банкротства Бивера имеет существенный недостаток: она не позволяет рассматривать все показатели в совокупности, что важно, так как один показатель может иметь неудовлетворительные значения, а другой – соответствовать рекомендованным.

Эта проблема была решена с помощью множественного дискриминантного анализа Э. Альтмана в 1968 г. На основе 66 предприятий он рассчитал 22 коэффициента для прогнозирования возможного банкротства и вывел следующее многофакторное линейное уравнение:

![]()

где ![]() -

- ![]() ;

;

![]() -

- ![]() ;

;

![]() -

- ![]()

![]() -

-![]() ;

;

![]() -

- ![]() .

.

Значение ![]() - счета определяет вероятность банкротства: если

- счета определяет вероятность банкротства: если ![]() - очень высокая, 1.81

- очень высокая, 1.81![]() - средняя,

- средняя, ![]() - невелика,

- невелика,![]() - ничтожна. [с.176-177].

- ничтожна. [с.176-177].

Модель выше может быть использована только для крупных акционерных компаний. Ниже приведена формула для производственных предприятий, чьи акции не котируются на бирже:

![]()

где ![]() -

- ![]() .

.

Для производственных предприятий критерием банкротства считается, ![]() , промежуток

, промежуток ![]() –зона финансовой неопределенности и при

–зона финансовой неопределенности и при ![]() –ничтожная вероятность банкротства. Для непроизводственных предприятий такими границами являются показания

–ничтожная вероятность банкротства. Для непроизводственных предприятий такими границами являются показания ![]() и

и ![]() [с. 28-29].

[с. 28-29].

Макеева Е. Ю. отмечает, что Альтман не учитывает такой существенный фактор как длину операционного цикла и деление активов по группам ликвидности [11, с. 156], а Сигидов Ю. И.полагает, что показатели рентабельности активов и их оборачиваемости дублируют экономический смысл друг друга.[9, с. 29].

У модели Альтмана появился ряд последователей, которые пытались усовершенствовать многофакторную модель. Среди них британские ученые Таффлер Р. и Тишоу Г.

На третьем этапе происходит сбор аудиторский доказательств в подкрепление к полученной информацией. Здесь учитываются дополнительные сведения, которые по той или иной причине были не обнаружены ранее. Здесь возможна корректировка плана проведения процедур в связи с появлением новой информации.

Четвертый этап посвящен анализу информации вне отчетного периода. Она также способна в корне поменять профессиональные суждения аудитора, сделанные на предшествующих этапах проверки.

На пятом этапе все полученные аудиторские доказательства выражаются во мнении аудитора в заключении.

Таким образом, аудит непрерывности деятельности – это симбиоз аналитических и аудиторских процедур, и его проведение невозможно без применения инструментов анализа, в роли которых могут выступать существующие модели оценки рисков банкротства.