Оценка и управление стоимостью бизнеса

Журнал: Научный журнал «Студенческий форум» выпуск №31(82)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №31(82)

Оценка и управление стоимостью бизнеса

Аннотация. Непрерывный рост стоимости предприятия напрямую связан с таким методом управления как управление стоимостью бизнеса, который направлен на максимизацию стоимости предприятия, самого весомого показателя, оценивающего абсолютно все достижения организации.

Abstract. Continuous growth of enterprise value is directly related to such a method of management as business value management, which is aimed at maximizing the value of the enterprise, the most significant indicator that evaluates all the achievements of the organization.

Ключевые слова: оценка стоимости бизнеса, управление стоимостью, оценочный метод.

Keywords: business valuation, value management, valuation method.

Метод оценки и управления стоимостью бизнеса появился в начале девяностых годов в США, где уже в то время во главе предприятия стояли его собственники, а менеджеры всего лишь выступали в качестве наемных работников, которые повышали благосостояние собственников, то есть стоимость организации. Именно поэтому в США по сей день считается, что если предприятие не управляется по методу УСК (управление стоимостью компании), то в скором времени у него возникнут трудности.

В России оценочный метод появился лишь недавно, именно поэтому его стоит внимательно разобрать и выявить дальнейшие пути развития. В Российской Федерации, рыночная стоимость объекта оценки подразумевает под собой наиболее вероятную цену, по которой может быть продан данный объект оценки.

Оценщик определяет рыночную стоимость организации, используя три основных подхода: рыночный, затратный и доходный.

- Затратный подход помогает предприятию задать главный вопрос: «Сколько нужно затрат на создание предприятия, аналогичного оцениваемому?» Оценка производится на основе определения стоимости предприятия с учетом амортизации и добавления стоимости возмещения износа активов.

- Рыночный подход к определению стоимости предприятия – это купля-продажа активов (обязательств) с учетом знания обеих сторон актуальной информации об организации.

Рыночная оценка стоимости предприятия осуществляется в следующих случаях:

- при увеличении эффективности управления организацией:

- разработке инвестиционного плана;

- разработке краткосрочного и стратегического плана развития организации;

- реструктуризации организации (слияние, поглощение, ликвидация);

- совершении сделок купли-продажи;

- выкупе акций акционерами организации;

- передаче организации в доверительное управление.

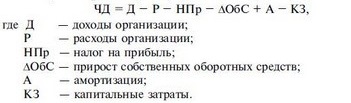

3. В основе доходного подхода к оценке бизнеса лежит простой принцип, где рациональный инвестор не отдаст за приобретаемый им бизнес больше, чем размер дохода, который принесет ему данный бизнес в будущем. В этом случае расчет чистого дохода будет осуществляться инвестором по следующей формуле:

Рисунок 1. Расчет чистого дохода путем применения доходного метода оценки стоимости бизнеса

Каждый из трех названных подходов предполагает использование в работе присущих ему методов.

Рыночный подход:

- метод рынка капитала;

- метод сделок;

- метод отраслевых коэффициентов.

Затратный подход:

- метод чистых активов;

- метод ликвидационной стоимости.

Доходный подход:

- метода капитализации;

- метода дисконтированных денежных потоков.

Стоимость компании в данном случае определяется как текущая стоимость будущего потока чистого дохода, который будет получен от использования имущества компании по состоянию на дату оценки.

Основными способами приращения стоимости предприятия будут:

- инвестиционная деятельность, ведущая к повышению качества продукции, модернизации мощностей, увеличению производительности, снижению затрат, производство новых видов продукции и т.д.;

- повышение эффективности операционной/производственной деятельности организации путем увеличения доходов от продаж и снижения затрат на производство продукции;

- рациональное использование заемных средств (в том числе учет финансового рычага);

- повышение прозрачности и открытости компании.

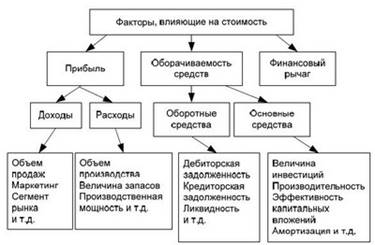

Рисунок 2. Факторы, влияющие на стоимость организации

Управление стоимостью бизнеса проводится в несколько этапов

Первый этап — это оценка стоимости предприятия на текущий момент в состоянии "как есть". Этот этап приносит предприятию ощутимую пользу, так как он анализирует, какой из элементов денежного потока привел к росту или сокращению количества денежных средств предприятия.

Второй этап - поиск внешних и внутренних резервов предприятия для максимально возможного увеличения его стоимости. Этот этап включает в себя анализ, выявляющий воздействия различных факторов (инвестиционных проектов внедрения инновационного инструментария, новых методов управления, изменение системы финансирования, проведение реструктуризации и др.) на показатель стоимости компании.

Третий этап - сравнение результатов оценки стоимости двух предыдущих этапов и определение в следующем стоимости предприятия как ориентира при принятии любых решений от заключения договора с новым поставщиком до решения о продаже одного из подразделений предприятия.

Так, определение стоимости предприятия - это важная задача не только для собственников, но и для потенциальных кредиторов инвесторов, и т.д. А стоимость организации/предприятия является для собственника одним из важнейших критериев, дающих общее представление об эффективности управления компанией, в то время как другие экономические показатели (себестоимость, объем продаж, прибыль и т.д.) являются характеристиками отдельных аспектов деятельности.