ФИНАНСОВАЯ ДЕЦЕНТРАЛИЗАЦИЯ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ФИНАНСИРОВАНИЕМ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЕКТОВ В РЕГИОНАХ РЕСПУБЛИКИ КАЗАХСТАН

Журнал: Научный журнал «Студенческий форум» выпуск №31(298)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №31(298)

ФИНАНСОВАЯ ДЕЦЕНТРАЛИЗАЦИЯ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ФИНАНСИРОВАНИЕМ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЕКТОВ В РЕГИОНАХ РЕСПУБЛИКИ КАЗАХСТАН

Аннотация. Цель исследования - изучение перехода Казахстана к финансовой децентрализации регионов в рамках реформ государственного управления. Особое внимание уделено повышению бюджетной самостоятельности регионов как элементу новой экономической модели, заданной Главой государства в своём Послании.

Методология исследования - в рамках исследования проведен анализ современных тенденций развития межбюджетных отношений и изучение теоретико-методологических основ исследуемой предметной области. Использованы методы анализа бюджетной системы и фискальной децентрализации, включая оценку текущего состояния и выявление ключевых проблем.

Оригинальность (ценность) исследования - заключается в детальном рассмотрении проблем и перспектив финансовой децентрализации в Казахстане. Авторами проведен комплексный анализ действующей системы распределения государственного бюджета, которая на данный момент чрезмерно централизована и не обеспечивает инклюзивный рост. В статье предложены дополнительные инструменты для расширения финансовой самостоятельности регионов и управления их финансовым потенциалом.

Результаты исследования - анализ текущей системы распределения бюджета в Казахстане выявил её влияние на социально-экономические дисбалансы, поскольку большинство регионов, за исключением четырёх, зависят от дотаций. В 2022 году половина регионов не достигла среднереспубликанского уровня валового регионального продукта (ВРП) на душу населения. Исследователями были выявлены основные проблемы, ограничивающие эффективность фискальной децентрализации, и предложены рекомендации по их устранению.

Ключевые слова: финансовая децентрализация, финансовая самостоятельность, местный бюджет, дотации, межбюджетные отношения, валовой региональный продукт, бюджетные изъятия.

Введение

Правительство Казахстана запустило масштабные политические, социальные и экономические реформы. Эти преобразования включают пересмотр налогового, бюджетного и судебного регулирования, реформу государственных закупок и других направлений государственного управления. Особое внимание уделено региональному развитию: внедряются прямые выборы акимов, административные реформы и значительные изменения в межбюджетных отношениях.

В рамках новой экономической модели Глава государства поручил правительству повысить бюджетную самостоятельность регионов. Планируется постепенное снижение доли трансфертов из республиканского бюджета в доходах местных бюджетов с 50% до 25%. Главы регионов получат право самостоятельно формировать бюджеты.

По оценкам Высшей аудиторской палаты Республики Казахстан (ВАП РК), зависимость местных бюджетов от трансфертов из республиканского бюджета продолжает увеличиваться. Трансферты остаются основным механизмом решения социально-экономических проблем в регионах. Согласно данным статистики в настоящее время, все местные бюджеты являются дотационными, исключение составляют лишь четыре региона. Если смотреть данные на конец 2023 года, половина регионов страны не достигла среднего республиканского уровня валового регионального продукта (ВРП) на душу населения. Существующая сейчас в республике система распределения государственного бюджета является, чрезмерно централизована, и это в свою очередь не способствует инклюзивному экономическому росту. Как итог это провидит к социально-экономическим диспропорциям в стране.

Для частичного решения проблем местных бюджетов предлагается передача части налоговых и неналоговых поступлений на региональный уровень, а также предоставление главам регионов права формировать бюджеты и определять налоговые преференции. Местным акимам необходимо внедрение дополнительных инструментов для увеличения степени финансовой самостоятельности, что, в свою очередь, приведет к более эффективному управлению финансовым потенциалом.

Таким образом, улучшение качества управления финансовой системой и устранение проблем, ограничивающих эффективность региональной финансовой децентрализации, подчеркивают актуальность изучения теоретических и практических аспектов финансовой самостоятельности регионов.

Цель исследования. На основе изучения теоретико-методологических основ региональной финансовой децентрализации и анализа тенденций межбюджетных отношений в Казахстане, выявлены проблемы, сдерживающие формирование финансовой самостоятельности регионов. Эти проблемы ограничивают эффективность предпринимаемых мер и требуют определения факторов и направлений, которые обеспечат устойчивое и сбалансированное развитие регионов Казахстана.

Обзор литературы. Финансовая самостоятельность регионов, также известная как фискальная децентрализация, охватывает различные аспекты, включая контроль региональных властей над налоговыми полномочиями, управление региональной финансовой системой и принятие независимых финансовых решений, выходящих за рамки бюджетной системы.

Финансовая самостоятельность региона означает возможность решать сложные вопросы финансового и социального развития, находящиеся в компетенции соответствующего уровня территориального управления, на законной основе, используя финансовые, геоэкономические и логистические ресурсы региона. Это позволяет региону самостоятельно распоряжаться достигнутыми результатами и удовлетворять свои потребности, учитывая национальные интересы [2]. Важно отметить, что речь идет об относительной самостоятельности, которая должна быть значительной, но не противоречить интересам других элементов национальной бюджетной системы [3].

Межбюджетные отношения, являясь важной частью бюджетной системы государства, играют ключевую роль в реализации социальной и экономической политики. Влияние системы межбюджетных отношений на уровень межрегиональной дифференциации остается предметом активных дискуссий среди зарубежных авторов. При этом важно учитывать конкретные условия и особенности каждой системы межбюджетных отношений для точной оценки её влияния на межрегиональную дифференциацию. В мире нет страны, где бы не существовало проблем в налаживании межбюджетных отношений между центром и регионами, а также внутри самих регионов [4].

Бюджетный федерализм, основывающийся на теореме децентрализации, разработанной экономистом У. Оутсом [5], постулирует, что производство местных общественных благ, потребляемых населением определенной территории, осуществляется более эффективно на уровне местных властей. Это обусловлено тем, что местные органы управления обладают лучшим пониманием потребностей своих территориальных общин. Теорема и соответствующая математическая модель позволяют количественно оценить преимущества децентрализации в производстве общественных благ. Однако модель Оутса не рассматривает факторы, приводящие к неравномерному распределению благ.

Американский экономист Ч. Тибу предложил гипотезу, согласно которой экономические агенты выбирают административно-территориальную единицу, наиболее соответствующую их предпочтениям по уровню предоставления общественных благ и налоговому бремени, что получило название «голосование ногами» [6]. Французский экономист А. Бретон развил концепцию конкурентного федерализма, в рамках которой конкуренция осуществляется не только на уровне регионов, но и между местными уровнями власти [7]. В этом контексте система межбюджетных трансфертов рассматривается как механизм, способствующий созданию равных условий для конкуренции между местными органами власти.

Финансовый потенциал региона включает в себя все его финансовые ресурсы, в отличие от налогового потенциала, который представляет собой только часть этих ресурсов. Финансовый потенциал региона состоит из следующих элементов: бюджетно-налоговый потенциал, финансовый потенциал предприятий и организаций, а также потенциал финансово-кредитной системы [8].

Оценка самостоятельности региональных бюджетов должна начинаться с разработки критериев, определяющих эту самостоятельность. Комплексный анализ бюджета поможет органам государственной власти принять обоснованные решения при формировании и осуществлении финансовой политики, выявить резервы для мобилизации средств в бюджет и повысить эффективность их использования [Артеменков, 9; Завьялов, 10].

Потенциальные налоговые возможности большинства местных властей не позволяют им самостоятельно сбалансировать свои бюджеты. Это связано не только с недостаточной инициативой местных органов власти, но и с необоснованным разграничением налогов центральным правительством и недостаточными полномочиями местных властей для реализации финансовой самостоятельности.

Материалы и методы. Региональную финансовую самостоятельность следует рассматривать в широком смысле, включая не только налоговую (фискальную) самостоятельность или децентрализацию, но и возможность управления финансовым потенциалом региона, включая финансовое регулирование региональной экономики. Это позволит обеспечить устойчивый и инклюзивный рост регионов, повысить качество жизни и создать равные возможности для всех групп населения страны. Однако текущая модель межбюджетных и финансовых отношений "центр-регион" при сильной зависимости регионов от дотаций из республиканского бюджета не стимулирует местные власти к увеличению собственных доходов и формированию устойчивой финансовой модели региона.

В процессе исследования были использованы общенаучные логические методы анализа и синтеза, индукции и дедукции, а также методы статистической и аналитической обработки данных.

Информационная база исследования включает материалы отечественных и зарубежных научно-исследовательских институтов, данные международных организаций, а также отчеты государственных органов.

ОСНОВНАЯ ЧАСТЬ ИССЛЕДОВАНИЯ

Несмотря на различия в бюджетных системах, почти каждое государство стремится выстроить эффективные взаимоотношения между уровнями бюджета, основная цель которых — выравнивание бюджетной обеспеченности регионов и предоставление равных условий проживания для всех граждан. Межбюджетные отношения выполняют две ключевые функции: финансовое выравнивание регионов для сглаживания диспропорций в социально-экономическом развитии и стимулирование местных органов власти к расширению собственной доходной базы.

По мнению ряда экспертов, текущая система межбюджетных отношений в Казахстане недостаточно стимулирует рост бюджетной самостоятельности регионов, порождая безынициативность и не повышая ответственность различных уровней власти за оперативное и качественное решение социально-экономических проблем [11]. Жесткая вертикаль государственного управления от центрального правительства до акиматов и бюджетная централизация, лежащая в основе бюджетной системы РК, сыграли положительную роль в условиях кризиса COVID-19. Однако в нормальных условиях они противоречат требованиям бюджетной демократизации и децентрализации бюджетов, сдерживая развитие и инициативу регионов и местного самоуправления [12].

По оценкам Министерства национальной экономики Республики Казахстан (МНЭ РК), из общей налоговой базы местные бюджеты аккумулируют 62% доходов на областном уровне, 37% — в районных бюджетах, и лишь 1% — на уровне органов местного самоуправления.[13]. Неравномерное распределение доходной части бюджета между регионами создает диспропорции в экономическом и социальном развитии районов и сел. Некоторые ресурсные регионы отстают и могут быть донорами республиканского бюджета по многим аспектам социально-экономического развития.

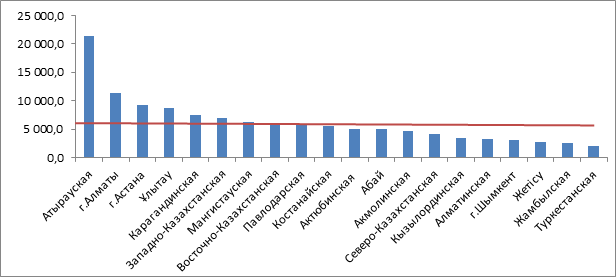

В 2023 году 12 из 20 регионов Казахстана (60%) не достигли среднереспубликанского показателя валового регионального продукта (ВРП) на душу населения, который составил 6 058,3 тыс. тенге. Среди лидирующих регионов по ВРП на душу населения оказались Атырауская область с показателем 21 401,2 тыс. тенге, город Алматы с показателем 11 310,4 тыс. тенге и город Астана с показателем 9 247,0 тыс. тенге. На последних позициях находятся область Жетісу с показателем 2 754,6 тыс. тенге, Жамбылская область с показателем 2 547,1 тыс. тенге и Туркестанская область с показателем 1 955,5 тыс. тенге.

Рисунок 1. ВРП на душу населения в разрезе регионов Республики Казахстан за 2023 г., тыс. тенге

Примечание – составлено по данным БНС РК [14]

Основная причина проблем в межрегиональных финансовых отношениях Казахстана заключается в действующей системе межбюджетных отношений, основанной на принципе централизации доходов и расходов. Такой подход не обеспечивает эффективную компенсацию дисбалансов между регионами.

Трансферты из республиканского бюджета остаются главным источником решения социально-экономических проблем регионов, что усиливает зависимость местных бюджетов от исполнения республиканского бюджета. По данным Высшей аудиторской палаты Республики Казахстан (ВАП РК), в 2023 году зависимость местных бюджетов от республиканского бюджета продолжала расти. Доля поступлений из республиканского бюджета составила около 81% от общего объема доходов государственного бюджета. Это свидетельствует о продолжающемся увеличении зависимости регионов от центра, несмотря на передачу части корпоративного подоходного налога в местные бюджеты

На этапе формирования бюджета объем поступлений на следующий финансовый год зачастую занижается. Высшая аудиторская палата Республики Казахстан (ВАП РК) фиксирует систематическое занижение налоговой базы на местах с целью получения большего объема общих трансфертов. В 2023 году доходная часть местных бюджетов была перевыполнена на 11,7%, достигнув примерно 5,1 трлн тенге. Это означает, что план был превышен на 534 млрд тенге, из которых 474 млрд тенге составили налоговые поступления. Кроме того, неналоговые доходы местных бюджетов значительно увеличились: по сравнению с предыдущим годом они выросли на 39,9% и составили 205,6 млрд тенге.

При составлении бюджета на трехлетний период недостаточно тщательно исследуется влияние инвестиционных проектов, реализованных в регионах, на налоговую базу. В результате объем трансфертов из республиканского бюджета для регионов увеличивается ежегодно, что приводит к росту дефицита республиканского бюджета и увеличению расходов на обслуживание и погашение внутреннего и внешнего долга правительства Республики Казахстан.

По данным Агентства по стратегическому планированию и реформам Республики Казахстан, к 2023 году нагрузка на республиканский бюджет увеличилась до 35% по сравнению с 30% в 2021 году. Это свидетельствует о продолжающемся росте зависимости от централизованного финансирования.

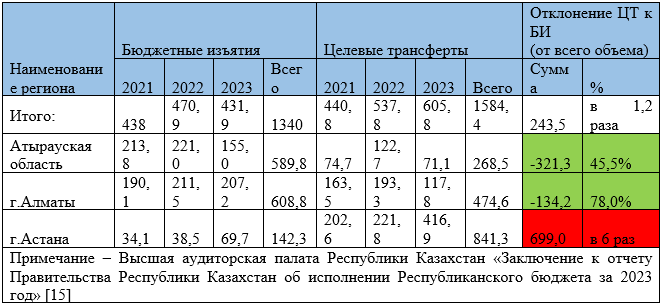

Динамика изменения соотношения объемов бюджетных изъятий у регионов-доноров и получаемых ими обратно целевых трансфертов также демонстрирует неравномерное распределение, что усугубляет диспропорции между регионами (Таблица 1).

Таблица 1.

Динамика изменения объемов бюджетных изъятий от целевых трансфертов в разрезе регионов-доноров на 2021-2023 годы, млрд тенге

В общепринятом понимании регион-донор — это регион, с территории которого входящие финансовые потоки превышают обратные. В Казахстане к регионам-донорам относятся Атырауская область, а также города Алматы и Астана. Остальные регионы являются регионами-реципиентами.

За период с 2021 по 2023 годы в регионах-донорах, таких как Атырауская область и город Алматы, наблюдается тенденция к снижению объемов финансирования целевыми трансфертами из республиканского бюджета по сравнению с бюджетными изъятиями. В среднем объем целевых трансфертов составляет около 62% от суммарных бюджетных изъятий в этих регионах. Однако в городе Астана наблюдается необычная ситуация: объем целевых трансфертов увеличился в шесть раз по сравнению с бюджетными изъятиями, что нехарактерно для крупных городских агломераций. В частности, по сравнению с 2022 годом объем целевых трансфертов в Астане возрос почти в два раза, увеличившись с 221,8 млрд тенге до 416,9 млрд тенге. В итоге, за трехлетний период превышение целевых трансфертов над бюджетными изъятиями в Астане составило 699 млрд тенге, что также подтверждает значительный рост этого показателя.

Увеличение объемов финансирования через субвенции, изъятия и целевые трансферты из Национального фонда не решает накопившиеся годами локальные проблемы и не обеспечивает качественное выравнивание уровня жизни населения. Действующая система межбюджетных отношений не направлена на снижение количества субвенционных регионов, что подтверждается их стабильным количеством.

Регионы стремятся получить максимальные суммы субвенций и целевые трансферты из республиканского бюджета для решения местных проблем. Поступление трансфертов не зависит от эффективности работы местных исполнительных органов (МИО), что лишает местные власти стимулов для снижения зависимости от трансфертов и увеличения доходной части местных бюджетов за счет других источников.

Оценка формирования доходов республиканского и местных бюджетов свидетельствует о наличии вертикального дисбаланса в бюджетной системе республики. Это приводит к несоответствию между формируемой доходной базой и функциями, возложенными на местные исполнительные органы (МИО). Недостаток собственных доходных источников усиливает зависимость местных властей от трансфертов из республиканского бюджета, использование которых находится вне их контроля, что нарушает принцип автономности бюджетов, закрепленный в Бюджетном кодексе.

Автономность местных бюджетов определяется наличием собственных финансовых ресурсов. Большинство местных бюджетов Республики Казахстан не обладают автономией, так как основой их формирования являются трансферты из республиканского бюджета, выделяемые на цели, определяемые центральным правительством.

Вопросы степени автономии региональных властей остаются предметом дискуссий. Усиление бюджетной автономии в текущих условиях представляется преждевременным, так как ряд регионов по-прежнему нуждается в значительной государственной финансовой поддержке.

Для эффективного управления финансовыми ресурсами территорий важна проблема качественной оценки потенциальных и реальных возможностей регионов. В отечественной системе анализа обычно оцениваются только бюджетные показатели. Многие исследователи, анализируя финансовую устойчивость региона, сосредотачиваются лишь на устойчивости бюджета, игнорируя другие источники финансирования.

Основной целью формирования системы межбюджетных отношений является установление финансовой самодостаточности регионов, сокращение количества дотационных регионов и обратного потока средств между уровнями бюджетов. Это показывает необходимость совершенствования существующей системы межгосударственных отношений. В текущем году Правительством Республики Казахстан готовится проект нового Бюджетного кодекса, направленный на упрощение бюджетных процессов, совершенствование межбюджетных отношений и повышение качества управления государственными финансами. Эти задачи были обозначены Главой государства в рамках перехода на новую экономическую модель. Президент Республики Казахстан поручил правительству повысить уровень бюджетной самостоятельности регионов и рассмотреть возможность передачи в регионы полномочий по определению преференций по части налогов, собираемых в местный бюджет.

Эти меры создадут мощный стимул для развития бизнеса и устойчивого прогресса регионов. Переход на новую модель бюджетных отношений требует от акимов учитывать эффективность и пользу для страны в целом. В рамках нового Бюджетного кодекса для повышения мотивации и эффективности расходования бюджетных средств Министерством национальной экономики Республики Казахстан предусмотрены следующие меры:

1. Увеличение доходной базы местных бюджетов:

- Передача части корпоративного подоходного налога (КПН) с республиканского бюджета на местный.

2. Выведение из трансфертов общего характера (ТОХ) трансфертов с целевой направленностью:

- Разделение ТОХ на целевые и нецелевые трансферты.

- Целевые ТОХ будут определяться Министерством финансов Республики Казахстан (МФ РК) согласно решению Республиканской бюджетной комиссии (РБК) и передаваться в местный бюджет с сохранением целевого назначения.

- Нецелевые ТОХ будут предоставляться на безвозмездной и невозвратной основе для финансового обеспечения государственных услуг и задач МИО без установления направлений их использования.

3. Пересмотр подходов к планированию межбюджетных трансфертов:

- Целевые трансферты будут планироваться с учетом отраслевых методик, разработанных отраслевыми министерствами совместно с уполномоченными органами по государственному и бюджетному планированию.

- Планирование проектов критически важного и общестранового значения останется на республиканском уровне.

4. Обеспечение равного доступа населения к базовым благам и услугам:

- Установление минимальных базовых нормативов для обеспечения базовой инфраструктуры на местном уровне.

- Передача планирования базовой инфраструктуры на местный уровень, что позволит учитывать местные особенности и потребности при распределении ресурсов.

Эти изменения направлены на повышение самостоятельности и ответственности местных органов власти, а также на стимулирование их к более эффективному управлению финансовыми ресурсами и решению местных проблем.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ (ВЫВОДЫ)

Таким образом, региональная финансовая децентрализация (или финансовая самостоятельность) включает в себя как способность местных органов власти обеспечивать расходы за счет собственных бюджетных доходов без финансовой поддержки из вышестоящих бюджетов, так и возможность управления финансовым потенциалом региона для обеспечения его устойчивого развития. Недостаточная финансовая независимость региональных органов власти затрудняет долгосрочную сбалансированность и устойчивость региональных бюджетов, а также влияет на эффективность и подотчетность финансового управления.

Одной из ключевых реформ в региональной политике Казахстана является повышение уровня бюджетной самостоятельности регионов. Ключевым индикатором этой реформы выступает поэтапная фискальная децентрализация, целью которой является снижение доли трансфертов из республиканского бюджета в структуре доходов местного бюджета до 25%. Внедрение прямой выборности акимов и передача ряда функций регионам также способствуют обеспечению финансовой независимости.

В рамках бюджетно-налоговой политики передаются полномочия, позволяющие районным акимам самостоятельно формировать бюджеты и определять налоговые преференции для местного бюджета. Это, в свою очередь, должно стимулировать местные власти к поиску дополнительных источников доходов, включая повышение деловой активности и расширение потенциала финансово-кредитной системы.

Для оценки эффективности финансовой самостоятельности и устойчивости регионов необходимо применять соответствующие критерии. На практике чаще всего используются количественные показатели, которые характеризуют доходную базу региональных бюджетов. Однако количественная оценка может быть затруднена, так как выполнение социальных и экономических задач не всегда выражается в числовых показателях.

Индикаторы финансовой самостоятельности могут включать не только налоговые сборы, но и показатели доходности предприятий, финансово-кредитных организаций и инвестиционной привлекательности региона. Снижая долю трансфертов из республиканского бюджета и увеличивая налоговую базу за счет передачи части налоговых поступлений, местные исполнительные органы становятся более заинтересованными в повышении доходной части местных бюджетов.

Применение ст. 696-3 Налогового кодекса, позволяющей местным представительным органам снижать размер ставки розничного налога, также может сыграть важную роль в расширении финансовой самостоятельности регионов. Это нововведение позволяет регионам устанавливать налоговые льготы для поддержки местного бизнеса, что может способствовать развитию предпринимательства и повышению финансовой устойчивости местных бюджетов.