СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА ПРЕДПРИЯТИЯ В УСЛОВИЯХ РАЗВИТИЯ МЕЖДУНАРОДНЫХ СВЯЗЕЙ (НА ПРИМЕРЕ ЗАО "ДРОБМАШ")

Журнал: Научный журнал «Студенческий форум» выпуск №40(263)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №40(263)

СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА ПРЕДПРИЯТИЯ В УСЛОВИЯХ РАЗВИТИЯ МЕЖДУНАРОДНЫХ СВЯЗЕЙ (НА ПРИМЕРЕ ЗАО "ДРОБМАШ")

Введение

ЗАО "Дробмаш" - российское предприятие, специализирующееся на производстве и продаже дробильно-сортировочного оборудования. Как и многие другие компании, ЗАО "Дробмаш" имеет международные связи, которые могут повлиять на ее финансовый менеджмент. Одним из ключевых аспектов международных связей ЗАО "Дробмаш" является экспорт продукции за рубеж. Компания продает свою продукцию в различные страны, такие как Китай, Индия, Бразилия, Иран и др. Это позволяет компании расширять свой рынок сбыта и увеличивать объемы продаж, что в свою очередь может положительно сказаться на финансовом состоянии компании.

Исследование о ЗАО “Дробмаш”

В ходе научно-исследовательской работы был проведен библиографический анализ статей, относящихся к теме “Совершенствование финансового менеджмента предприятия в условиях развития международных связей (на примере ЗАО “Дробмаш”)”:

Таблица 1.

Библиографический анализ

|

«Международный финансовый менеджмент» Джеффа Мадуры |

В этой статье представлен обзор международного финансового менеджмента и проблем, с которыми сталкиваются предприятия, работающие в глобальной среде. Он охватывает такие темы, как управление валютными рисками, глобальное финансирование и международные инвестиционные решения |

|

«Финансовый менеджмент в глобализирующемся мире» Дэвида К. Эйтмана |

В этой статье обсуждаются проблемы и возможности финансового менеджмента в глобализирующемся мире. Он охватывает такие темы, как международные финансовые рынки, транснациональные корпорации и управление валютными рисками |

|

«Роль финансового менеджмента в глобализированной экономике» Тадеуша Спорека |

В этой статье рассматривается роль финансового менеджмента в контексте глобализированной экономики. Он охватывает такие темы, как международные стандарты финансовой отчетности, трансграничные инвестиции и глобальное управление рисками |

|

«Международный финансовый менеджмент: обзор» Питера Дж. Бакли |

В статье представлен обзор международного финансового менеджмента и его роли в развитии международных отношений. Он охватывает такие темы, как глобальные финансовые рынки, транснациональные корпорации и |

|

|

влияние глобализации на финансовый менеджмент |

|

«Улучшение финансового управления в многонациональных корпорациях» Джона Х. Даннинга |

В этой статье обсуждаются проблемы финансового управления в многонациональных корпорациях и даются рекомендации по улучшению финансовых показателей. Он охватывает такие темы, как управление валютными рисками, глобальное финансирование и международные инвестиционные решения |

Эти статьи дают ценную информацию о проблемах и возможностях улучшения финансового управления предприятия в контексте развития международных отношений. Они охватывают такие темы, как управление валютными рисками, глобальное финансирование, многонациональные корпорации и влияние глобализации на финансовый менеджмент.

После проведенного анализа мне удалось выделить несколько финансовых и операционных проблем ЗАО “Дробмаш” в контексте развития международных связей, связанных с обменом валюты, переводом средств, налоговыми вопросами и таможенными процедурами. Важно разработать эффективную стратегию управления международными связями и совершенствовать финансовый менеджмент предприятия, чтобы решить эти проблемы.

Одним из решений может быть использование инструментов финансового менеджмента, таких как хеджирование валютного риска. Это позволит предотвратить потери от колебаний курсов валют и уменьшить риски, связанные с обменом валюты. Также важно проводить анализ рынков, чтобы выбрать наилучшие стратегии для международных операций и сделок.

Кроме того, необходимо усилить контроль над финансами и налоговыми обязательствами. Это позволит избежать потенциальных штрафов и убытков, связанных с нарушением международных финансовых и налоговых законов. Для этого можно использовать автоматизированные системы учета и налогового управления.

Также важно развивать коммуникационные навыки с зарубежными партнерами и устанавливать доверительные отношения. Это позволит сократить время и издержки, связанные с коммуникацией, а также облегчить процесс взаимодействия в рамках международных операций и сделок.

В целом, развитие международных связей является важным направлением развития для любого предприятия, включая ЗАО "Дробмаш". Необходимо совершенствовать финансовый менеджмент предприятия и разрабатывать эффективную стратегию управления международными связями, которая будет включать в себя использование инструментов финансового менеджмента, контроль над финансами и налоговыми обязательствами, развитие коммуникационных навыков и установление доверительных отношений с зарубежными партнерами.

Для успешного развития международных связей ЗАО "Дробмаш" также необходимо постоянно отслеживать изменения в мировой экономике и политике, чтобы правильно адаптироваться к новым условиям. Например, в период глобальной экономической нестабильности, какой мы наблюдаем сегодня, международные связи могут быть ослаблены, что может повлиять на бизнес-операции предприятия. Поэтому важно иметь гибкую стратегию, которая позволит быстро реагировать на изменения.

Таким образом, развитие международных связей может стать важным источником роста для ЗАО "Дробмаш", но только при условии эффективного управления финансами и операциями. Компания должна постоянно анализировать рынки, принимать участие в международных выставках и конференциях, а также укреплять связи с партнерами за рубежом. Только в таком случае ЗАО "Дробмаш" сможет достичь долгосрочной стабильности и успеха на международном уровне.

Анализ динамики и структуры баланса ЗАО “Дромбаш”

В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку. Для этого необходимо провести горизонтальный анализ бухгалтерского баланса ЗАО “Дробмаш”, сравнив позиции баланса на текущий момент с предыдущим периодом (таблица 2). В качестве источника информации привлекается Приложение 2 «Бухгалтерский баланс ЗАО “Дробмаш”.

Таблица 2.

Горизонтальный анализ бухгалтерского баланса ЗАО “Дробмаш”, тыс.руб

|

Показатели |

Значение показателя |

Горизонтальный анализ |

|||||

|

1 |

2 |

3 |

|||||

|

Актив |

2023 |

2022 |

2021 |

Абсолютное изменение |

Относительное изменение, % |

||

|

I.Внеоборотные активы |

|

|

|

2023 к 2022 |

2022 к 2021 |

2023 к 2022 |

2022 к 2021 |

|

Нематериальные активы |

4458 |

4907 |

0 |

-449 |

4907 |

-9,15 |

100 |

|

Основные средства |

460689 |

481605 |

399351 |

-20916 |

82254 |

-4,34 |

20,6 |

|

Финансовые вложения |

60005 |

60005 |

60006 |

0 |

-1 |

0 |

-0,002 |

|

Отложенные налоговые активы |

1242 |

965 |

0 |

277 |

965 |

28,7 |

100 |

|

Прочие внеоборотные активы |

0 |

0 |

753 |

0 |

-753 |

0 |

-100 |

|

Итого по разделу I |

526394 |

547482 |

460110 |

-21088 |

87372 |

-3,85 |

18,99 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

|

Запасы |

210757 |

277974 |

288061 |

-67217 |

-10087 |

-24,18 |

-3,50 |

|

НДС по приобретенным ценностям |

112 |

0 |

133 |

112 |

-133 |

-100 |

-100 |

|

Дебиторская задолженность |

368553 |

205307 |

248167 |

163246 |

-42860 |

79,51 |

-17,27 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

255190 |

255190 |

196839 |

0 |

58351 |

0,00 |

29,64 |

|

Денежные средства и денежные эквиваленты |

473586 |

1195474 |

83405 |

-721888 |

1112069 |

-60,39 |

1333,34 |

|

Прочие оборотные активы |

3224 |

3969 |

5154 |

-745 |

-1185 |

-18,77 |

-22,99 |

|

Итого по разделу II |

1311422 |

1937914 |

821759 |

-626492 |

1116155 |

-32,33 |

135,83 |

|

БАЛАНС |

1837816 |

2485396 |

1281869 |

-647580 |

1203527 |

-26,06 |

93,89 |

|

Пассив |

|

|

|

|

|

|

|

|

III.Капитал и резервы |

|

|

|

|

|

|

|

|

Уставный капитал |

61 |

61 |

61 |

0 |

0 |

0 |

0 |

|

Добавочный капитал (без переоценки) |

78684 |

78684 |

78684 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

61 |

61 |

61 |

0 |

0 |

0 |

0 |

|

Нераспределен- ная прибыль |

659484 |

406622 |

290229 |

252862 |

116393 |

62,19 |

40,10 |

|

Итого по разделу III |

738290 |

485428 |

369035 |

252862 |

116393 |

52,09 |

31,54 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

Заемные средства |

100076 |

0 |

0 |

100076 |

0 |

100 |

0 |

|

Отложенные налоговые обязательства |

471 |

150 |

0 |

321 |

150 |

214 |

100 |

|

Прочие обязательства |

0 |

0 |

627 |

0 |

-627 |

0 |

-100 |

|

Итого по разделу IV. |

100547 |

150 |

627 |

100397 |

-477 |

66931,33 |

-76,08 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

|

Заемные средства |

453440 |

1005029 |

543440 |

-551589 |

461589 |

-54,88 |

84,94 |

|

Кредиторская задолженность |

545498 |

994708 |

368644 |

-449210 |

626064 |

-45,16 |

169,83 |

|

Доходы будущих периодов |

41 |

81 |

123 |

-40 |

-42 |

-49,38 |

-34,15 |

|

Итого по разделу V |

998979 |

1999818 |

912207 |

-1000839 |

1087611 |

-50,05 |

119,23 |

|

БАЛАНС |

1837816 |

2485396 |

1281869 |

-647580 |

1203527 |

-26,06 |

93,89 |

Из данных таблицы 2 следует, что в 2022 году по сравнению с 2021 годом произошел рост активов предприятия на 1203527 тысяч рублей или 93,89%, в том числе рост внеоборотных активов составил 18,99 % в основном за счет роста стоимости основных средств предприятия, что может свидетельствовать о расширении деятельности и росте экономического потенциала ЗАО “Дробмаш” в данном периоде. Что касается оборотных активов предприятия, в 2022 году по сравнению с 2021 годом также произошел рост их стоимости на 1116155 тысяч рублей или на 135,83% в основном за счет увеличения денежных средств предприятия на 1112069 тысяч рублей. Также произошло снижение дебиторской задолженности на 17,27%. Однако в 2023 году произошли изменения и стоимость активов предприятия снизилась на 647580 тысяч рублей или на 26,06% по сравнению с 2022 годом. Произошло это за счет снижения стоимости основных средств предприятия на 20916 тысяч рублей или на 4,34%, а также снижения суммы денежных средств на 721888 тысяч рублей или на 60,39%. Однако колебание суммы денежных средств на расчетном счете является нормальным для работы предприятия практически любого типа. Негативным фактором можно назвать увеличение дебиторской задолженности в 2023 году по сравнению с 2022 на 163246 тысяч рублей или на 79,51%, что может привести к ухудшению ликвидности текущих активов.

Что касается пассивов предприятия, из данных таблицы видно, что уставный, добавочный и резервный капитал не менялся в рассматриваемых периодах. Сумма нераспределенной прибыли увеличилась в 2022 году по сравнению с 2021 годом на 116393 тысячи рублей или на 40,10%. В 2023 году тенденция роста сохранилась и по сравнению с 2022 годом сумма нераспределенной прибыли выросла на 252862 тысячи рублей или на 62,19% и составляла 659484 тысячи рублей. Увеличение суммы нераспределенной прибыли свидетельствует о том, что рост собственного капитала ЗАО “Дробмаш” происходит за счет эффективной работы менеджмента. Направление тенденции сохраняется на протяжении рассматриваемого периода. Поэтому можно утверждать, что менеджмент предприятия способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов. Долгосрочные обязательства предприятия в 2023 году по сравнению с 2022 годом значительно выросли на 100397 тысяч рублей в основном за счет появления долгосрочных заемных средств в сумме 100076 тысяч рублей. Это говорит о недостатке собственных оборотных средств и как следствие о финансовой зависимости предприятия от внешних источников, но так как эти средства можно приравнять к собственному капиталу, это не ухудшает финансовое состояние и устойчивость предприятия. Уменьшение долгосрочных обязательств вместе с ростом краткосрочных обязательств может привести к ухудшению финансовой устойчивости предприятия, но согласно данным таблицы происходит снижение краткосрочных обязательств за счёт снижения суммы краткосрочных заемных средств в 2023 году по сравнению с 2022 годом на 551589 тысяч рублей или на 54,88%, что является положительной тенденцией по сравнению с 2022 годом, когда наблюдалось увеличение краткосрочных заемных средств ЗАО “Дробмаш” на 461589 тысяч рублей или на 84,94% и отсутствовали долгосрочные заемные средства.

Кредиторская задолженность предприятия в 2022 году по сравнению с 2021 годом выросла на 626064 тысячи рублей или на 169,83%, что являлось неблагоприятным фактором для ЗАО “Дробмаш” и могло снижать показатели финансового состояния предприятия, платежеспособности и ликвидности. Однако в 2023 году ситуация изменилась в лучшую сторону и сумма кредиторской задолженности снизилась на 449210 тысяч рублей или на 45,16% по сравнению с 2022 годом.

Далее целесообразно провести вертикальный анализ бухгалтерского баланса ЗАО “Дробмаш” (таблица 2.1).

Таблица 2.1.

Вертикальный анализ бухгалтерского баланса ЗАО “Дробмаш”,%

|

Показатели |

Удельный вес на 31.12.23 |

Удельный вес на 31.12.22 |

Удельный вес на 31.12.21 |

Изменение по структуре, 2023 к 2022 |

Изменение по структуре, 2022 к 2021 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Актив |

|

|

|

|

|

|

I.Внеоборотные активы |

|

|

|

|

|

|

Нематериальные активы |

0,24 |

0,20 |

0 |

0,04 |

0,20 |

|

Основные средства |

25,07 |

19,38 |

31,15 |

5,69 |

-11,78 |

|

Финансовые вложения |

3,27 |

2,41 |

4,68 |

0,86 |

-2,27 |

|

Отложенные налоговые активы |

0,07 |

0,04 |

0 |

0,03 |

0,04 |

|

Прочие внеоборотные активы |

0 |

0 |

0,06 |

0 |

-0,06 |

|

Итого по разделу I |

28,64 |

22,03 |

35,89 |

6,61 |

-13,87 |

|

II. Оборотные активы |

|

|

|

|

|

|

Запасы |

11,47 |

11,18 |

22,47 |

0,29 |

-11,29 |

|

НДС по приобретенным ценностям |

0,006 |

0 |

0,01 |

0,006 |

-0,01 |

|

Дебиторская задолженность |

20,05 |

8,26 |

19,36 |

11,79 |

-11,10 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

13,89 |

10,27 |

15,36 |

3,62 |

-5,09 |

|

Денежные средства и денежные эквиваленты |

25,77 |

48,10 |

6,51 |

-22,33 |

41,59 |

|

Прочие оборотные активы |

0,18 |

0,16 |

0,40 |

0,02 |

-0,24 |

|

Итого по разделу II |

71,36 |

77,97 |

64,11 |

-6,61 |

13,87 |

|

БАЛАНС |

100 |

100 |

100 |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Пассив |

|

|

|

|

|

|

III. Капитал и резервы |

|

|

|

|

|

|

Уставный капитал |

0,003 |

0,002 |

0,005 |

0,001 |

-0,002 |

|

Добавочный капитал (без переоценки) |

4,28 |

3,17 |

6,14 |

1,12 |

-2,97 |

|

Резервный капитал |

0,00 |

0,002 |

0,005 |

0,001 |

-0,002 |

|

Нераспределенная прибыль |

35,88 |

16,36 |

22,64 |

19,52 |

-6,28 |

|

Итого по разделу III |

40,17 |

19,53 |

28,79 |

20,64 |

-9,26 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

Заемные средства |

5,45 |

0 |

0 |

5,45 |

0 |

|

Отложенные налоговые обязательства |

0,03 |

0,01 |

0 |

0,02 |

0,01 |

|

Прочие обязательства |

0 |

0 |

0,05 |

0 |

-0,05 |

|

Итого по разделу IV. |

5,47 |

0,01 |

0,05 |

5,46 |

-0,04 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

Заемные средства |

24,67 |

40,44 |

42,39 |

-15,76 |

-1,96 |

|

Кредиторская задолженность |

29,68 |

40,02 |

28,76 |

-10,34 |

11,26 |

|

Доходы будущих периодов |

0,002 |

0,003 |

0,01 |

-0,001 |

-0,01 |

|

Итого по разделу V |

54,36 |

80,46 |

71,16 |

-26,11 |

9,30 |

|

БАЛАНС |

100 |

100 |

100 |

|

|

Структура актива баланса предприятия на 2022 год представлена на рисунке 1.

Рисунок 1. Структура актива бухгалтерского баланса ЗАО “Дробмаш” на 2022 год

На основании данных таблицы 2 и рисунка 1 можно сделать следующие выводы: в 2022 году по сравнению с 2021 годом удельный вес внеоборотных активов снизился на 13,87% и составлял 22,03% активов предприятия. Основное снижение удельного веса этого вида активов произошло в части уменьшения удельного веса основных средств на 11,78%. Уменьшение удельного веса основных средств связано в основном с ликвидацией устаревшего оборудования. Что касается оборотных средств предприятия, они составляли 77,97% в структуре активов ЗАО “Дробмаш” в 2022 году. Кроме того, отмечается значительная доля денежных средств в размере 48,10%, их росту способствовало снижение доли дебиторской задолженности в 2022 году по сравнению с 2021 годом на 11,10%, она составляла в 2022 году 8,26% в структуре активов. Доля товарных запасов составляла 11,18%.

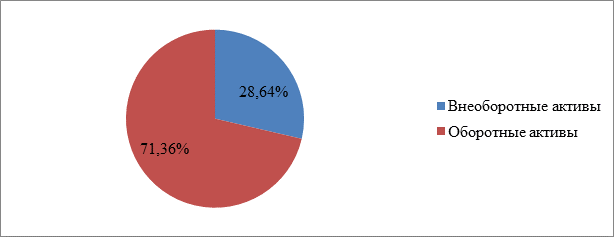

Структура актива баланса предприятия на 2023 год представлена на рисунке 2.

Рисунок 2. Структура актива бухгалтерского баланса ЗАО “Дробмаш” на 2023 год

На основании данных таблицы 2 и рисунка 2 можно сделать следующие выводы: в 2023 году по сравнению с 2022 годом наблюдается повышение удельного веса внеоборотных активов ЗАО “Дробмаш” на 6,61%, они составляли 28,64% в структуре активов, из них 25,07% составляли основные средства, их доля повысилась на 5,69%. В структуре оборотных активов также произошли изменения: значительно увеличилась доля дебиторской задолженности (на 11,79%) и стала составлять 20,05% в структуре активов предприятия, соответственно, снизилась доля денежных средств (на 22,33%) и стала составлять 25,77%. Удельный вес запасов в структуре активов предприятия в 2023 году по сравнению с 2022 годом практически не изменился и составлял 11,47%.

Заключение

Таким образом, развитие международных связей может стать важным источником роста для ЗАО “Дробмаш”, но только при условии эффективного управление финансами и операциями. Компания должна постоянно анализировать рынки, принимать участие в международных выставках и конференциях, а также укреплять связи с партнерами за рубежом. Только в таком случае ЗАО “Дробмаш” сможет достичь долгосрочной стабильности и успеха на международном уровне.