ВЛИЯНИЕ КЛЮЧЕВОЙ СТАВКИ НА ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКИХ БАНКОВ В РОССИИ

Журнал: Научный журнал «Студенческий форум» выпуск №18(197)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №18(197)

ВЛИЯНИЕ КЛЮЧЕВОЙ СТАВКИ НА ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКИХ БАНКОВ В РОССИИ

THE IMPACT OF THE KEY RATE ON THE ACTIVITIES OF COMMERCIAL BANKS IN RUSSIA

Olga Babenko

Student, Orenburg State University, Russia, Orenburg

Krymova Irina Petrovna

Scientific Supervisor, Candidate of Economic Sciences, Associate Professor, Orenburg State University, Russian Federation, Orenburg

Аннотация. В статье представлены результаты анализа воздействия ключевой ставки, устанавливаемой Банком России, на тенденции и перспективы развития коммерческих банков. Актуальность исследования обусловлена резким изменением в последнее время вектора денежно-кредитной политики, а конкретно ее переформатированием первоначально в сторону ужесточения, а затем уже смягчения.

Целью исследования является выявление влияния ключевой ставки на формирование основы для перспективного развития коммерческих банков в России. В результате проведенного исследования были использованы такие методы научного познания, как ознакомление с научной литературой по теме исследования, а также аналитический и сравнительный методы.

Анализ проведен на основе таких данных, как динамика ключевой ставки, уровень инфляции, средневзвешенные ставки по кредитам и депозитам коммерческих банков. В статье уделено особое внимание влиянию увеличения ключевой ставки на деятельность коммерческих банков.

Abstract. The article presents the results of the analysis of the impact of the key rate set by the Bank of Russia on the trends and prospects for the development of commercial banks. The relevance of the study is due to the recent sharp change in the vector of monetary policy, specifically its reformatting initially in the direction of tightening, and then easing.

The purpose of the study is to identify the impact of the key rate on the formation of the basis for the long-term development of commercial banks in Russia. As a result of the conducted research, such methods of scientific cognition as familiarization with scientific literature on the topic of research, as well as analytical and comparative methods were used.

The analysis was carried out on the basis of data such as the dynamics of the key rate, the inflation rate, weighted average rates on loans and deposits of commercial banks. The article pays special attention to the impact of the increase in the key rate on the activities of commercial banks.

Ключевые слова: ключевая ставка Банка России; коммерческие банки; инфляция; денежно-кредитная политика.

Keywords: key rate of the Bank of Russia; commercial banks; inflation; monetary policy.

Для коммерческих банков России предыдущий 2021 год оказался крайне непростым. Это было во многом связано с продолжением распространения коронавирусной инфекции, в результате чего внешняя среда была достаточно неустойчивой. А наступивший 2022 год внес свои, в большей степени негативные коррективы.

Актуальность исследования обусловлена резким изменением вектора денежно-кредитной политики Банка России, в том числе и ключевой ставки, в 2022 году, что было связано с высокой вероятностью наступления экономического кризиса. Помимо пандемии Covid-19 добавились новые угрозы, связанные с геополитической обстановкой, что непосредственно оказало влияние на динамику ключевой ставки. По сути, появился ряд различных рисков, негативно влияющих на экономическую устойчивость коммерческих банков.

Что являлось определяющим для установления ключевой ставки Банком России в 2021 г. и в начале 2022 г.? В 2021 году ключевая ставка по отношению к сложившейся ситуации в 2022 году была относительно стабильна и к концу года составила 8,5 %.

Как показывает практика, изменение и потенциальное развитие коммерческих банков связано с анализом применения ключевой ставки Банком России. Для определения возможных рисков Департамент денежно-кредитной политики Банка России регулярно занимается отслеживанием и анализом статистических данных, происходящих ситуаций, воздействующих на экономику и динамику инфляции в стране.

Основополагающими факторами, влияющими на ключевую ставку в 2021 году, стали:

- Ликвидность и объем денежной массы в стране;

- Макроэкономическая обстановка;

- Развитие экономических процессов и их влияние на внутренние и внешние связи;

- Мягкие денежно-кредитные условия.

Можно отметить, что в 2021 году, несмотря на пандемию, экономика восстанавливалась более уверенно. Рос внутренний и внешний спрос, но для восстановления предложения требовалось значительно больше времени. В результате повысились инфляционные ожидания населения, ускорился рост цен на продукты питания, и Правительством были приняты меры по установлению ключевой ставки, которые позволили бы сгладить ситуацию.

Реалии 2022 года принесли коммерческим банкам многообразие проблем. Так, обострившаяся геополитическая ситуация и введенные санкции стали основными факторами для принятия решения Центральным банком о резком повышении ключевой ставки для сохранения от обесценивания денежных средств на банковских счетах россиян и их массового оттока. Согласно мнению Э. С. Набиуллиной: «Мы стараемся проводить сбалансированную денежно-кредитную политику, чтобы депозиты оставались привлекательными» [2].

Ключевая ставка – важнейший инструмент денежно-кредитной политики российского государства, который является ориентиром для всех коммерческих банков.

Можно также отметить и тот факт, что коммерческие банки в 2022 году моментально отреагировали на изменение ключевой ставки путем корректировки ставок по депозитам и кредитам.

Банки, такие как ПАО «Сбербанк», ПАО «Банк ВТБ», АО «Тинькофф Банк» вслед за увеличением в конце февраля 2022 года ключевой ставки, значительно повысили свои ставки по депозитам, которые уже в марте превышали 20 % годовых (таблица 1).

Таблица 1.

Максимальные ставки по депозитам и кредитам коммерческих банков на 11.03.2022 [4]

|

№ |

Наименование банка |

Ставка по депозитам, % |

|

1 |

Тинькофф Банк |

23,14 |

|

2 |

Совкомбанк |

23 |

|

3 |

ВТБ |

22,93 |

|

4 |

Открытие |

22 |

|

5 |

Газпромбанк |

21,4 |

|

6 |

Сбербанк |

21 |

|

7 |

Россельхоз |

21 |

|

8 |

Московский Кредитный Банк |

21 |

|

Ключевая ставка БР с 28 февраля 2022 г.– 20% |

||

Данное решение позволило остановить отток денег со счетов в банках, которое было вызвано паническим настроем населения из-за введенных санкций и нестабильной экономической ситуацией в стране.

Анализируя данные, приведенные в таблице 1, можно утверждать, что ряд коммерческих банков установил ставки по депозитам выше ключевой, с целью сокращения инфляционных рисков и защиты сбережений граждан по причине возникновения большого дефицита ликвидности. При этом также повысились и ставки по кредитам, так как кредитные ресурсы в результате увеличения ключевой ставки становятся более дорогостоящими, следовательно, и менее привлекательными.

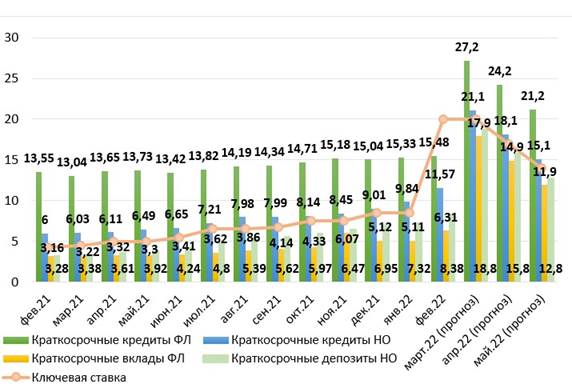

Для того, чтобы проанализировать влияние ключевой ставки на ставки по краткосрочным депозитам и кредитам для бизнеса и граждан рассмотрим более детально рисунок 1, где изображена динамика средневзвешенных ставок по депозитам и кредитам.

Рисунок 1. Динамика средневзвешенных процентных ставок по кредитам и депозитам, % годовых [8]

Проанализировав данные рисунка, можно отметить наличие достаточно тесной взаимосвязи между ставками коммерческих банков по кредитам и депозитам физическим лицам и нефинансовым организациям и ключевой ставкой.

Ключевая ставка с февраля 2021 года по январь 2022 года возросла на 4,25 %. Вслед за ключевой ставкой ставки по краткосрочным кредитам физических лиц и нефинансовых организаций увеличились на 1,93 % и на 5,75 % соответственно.

Также стоит отметить, что наиболее заметный рост показали ставки по краткосрочным вкладам физических лиц и краткосрочным депозитам нефинансовых организаций, увеличившись на 3,15 % и 5,1 % соответственно.

Следовательно, ставки по кредитам и депозитам нефинансовых организаций оказались более чувствительными к изменению ключевой ставки [1, с. 67].

Мы считаем, что данное увеличение ключевой ставки в 2021 году и как следствие средневзвешенных ставок коммерческих банков обусловлено последствиями повторной волны прироста заболеваемости коронавирусной инфекции и введением новых карантинных ограничений, что, несомненно, оказало влияние на экономическое развитие нашей страны.

Несмотря на резкое увеличение 28 февраля 2022 года ключевой ставки до 20 %, это не смогло значительно повлиять на средневзвешенные процентные ставки по кредитам и депозитам банков в феврале, вследствие случившегося этого в последний день месяца, реакция началась уже в марте 2022 года.

Опираясь на высказывание Трегубовой Е. В.: «Если Банк России поднимает ключевую ставку, деньги в экономике становятся дороже. Это значит, что вслед за ней повышаются ставки по депозитам и кредитам» [5] мы приходим к выводу, что в данный период времени физические и юридические лица стараются размещать временно свободные денежные средства на депозитах в банках, при этом спрос на банковские кредиты падает, так как сокращается количество дорогостоящих покупок физических и юридических лиц. Следовательно, происходит сокращение спроса на различные товары.

Таким образом, ключевая ставка непосредственно влияет на инфляцию. В свою очередь инфляция воздействует на коммерческие банки, изменяя реальный объем активов и ресурсную базу банков.

Более подробно рассмотрим влияние ключевой ставки на инфляцию (табл.2).

Таблица 2.

Динамика ключевой ставки и инфляции в России, в % [7, 3, 9]

|

Месяц |

Ключевая ставка |

Инфляция |

|

2021 г. |

||

|

Январь |

4,25 |

5,2 |

|

Февраль |

4,25 |

5,7 |

|

Март |

4,25 |

5,8 |

|

Апрель |

4,75 |

5,5 |

|

Май |

4,75 |

6,0 |

|

Июнь |

5,5 |

6,5 |

|

Июль |

6,5 |

6,5 |

|

Август |

6,5 |

6,7 |

|

Сентябрь |

7,0 |

7,4 |

|

Октябрь |

7,25 |

8,1 |

|

Ноябрь |

7,25 |

8,4 |

|

Декабрь |

8,5 |

8,4 |

|

2022 г. |

||

|

Январь |

8,5 |

8,7 |

|

Февраль |

20,0 |

9,2 |

|

Март |

20,0 |

16,7 |

|

Апрель |

17,0 |

17,6 (прогноз) |

|

Май |

14,0 |

17,8 (прогноз) |

Стоит также отметить и то, что целевой показатель инфляции Банка России составляет 4 %, однако фактический уровень инфляции в значительной мере отличается от целевого в силу нестабильности экономических условий.

За анализируемый период мы видим, что ключевая ставка устанавливалась вблизи уровня инфляции, это связано с тем, что она оказывает влияние на кредитную активность банков, тем самым, воздействуя на инфляцию. Следовательно, стоимость активов, которые используются как обеспечение по кредитам, изменяется. При этом увеличение стоимости активов банков оказывает влияние и на объемы кредитования.

Более подробно данную взаимосвязь проследим на рисунке 2.

Рисунок 2. Динамика уровня ключевой ставки Банка России и инфляции, в % [7]

Можно отметить и то, что динамика уровня инфляции и ключевой ставки в России за рассматриваемый период неоднородна [10, с.491].

При анализе изменения уровня ключевой ставки со стороны регуляторной деятельности Банка России, можно выделить два периода:

- первый, начиная с февраля 2021 года по февраль 2022, характеризуется постепенным увеличением уровня ключевой ставки. Данный рост инфляции (более 8 % в год) характеризовался влиянием коронавирусных ограничений на экономику государства и предполагал необходимость ужесточения денежно-кредитной политики, то есть увеличения ключевой ставки для того, чтобы сдерживать рост цен и, как следствие, замедлить рост инфляции;

- второй начинается с марта 2022 года. Он отмечается значительным увеличением ключевой ставки с 9,5 % до 20 % в феврале и снижением до 14 % в мае. Резкое увеличение ключевой ставки свидетельствует о необходимости сдерживания Банком России инфляции. Причиной данного увеличения является применение зарубежными странами по отношению к российской экономике санкций, в результате чего высокий рост показала инфляция. Это свидетельствует о возможном спаде в реальном секторе экономике, росте безработицы, кризисе ликвидности коммерческих банков [6, с.62].

Таким образом, влияние ключевой ставки на развитие деятельности коммерческих банков очень велико. Так, при стабильных экономических условиях и последовательном повышении ключевой ставки коммерческие банки имеют возможность активно осуществлять свою деятельность, развивать денежно-кредитные отношения и, как результат, получение за 2021 год исторического максимума прибыли при повышении ключевой ставки в течение года на 5,25 %.

Однако в 2022 году ситуация становится вновь нестабильной, это обусловлено ужесточением денежно-кредитной политики Банка России. В результате чего ключевая ставка резко повышается и это негативно влияет на деятельность коммерческих банков.

Исходя из этого, можно констатировать и тот факт, что деятельность коммерческих банков в современных условиях столкнулась с рядом проблем:

- происходит рост процентных ставок по кредитам в результате увеличения ключевой ставки, что повышает долговую нагрузку на потребительское и коммерческое кредитование;

- ужесточение регулирования требует повышать процентные ставки на банковские депозиты, чтобы привлечь денежные средства клиентов. Иначе в будущем возможен дефицит свободного капитала, в результате возникает невозможность возврата прошлых вкладов;

- рост процентных ставок на кредиты повышает долю просроченных кредитов, это создает основу финансовой неустойчивости коммерческих банков.

Итак, подводя итог нашего исследования, важно отметить, что первоначальные плановые прогнозы на 2022 год кардинально отличаются от действительности. В связи с этим, денежно-кредитная политика Банка России на современном этапе старается соответствовать требованиям, предъявляемым к ней экономикой России. Применение ключевой ставки, а именно ее постепенная стабилизация станет обеспечением финансовой и макроэкономической устойчивости коммерческих банков России.