РЫНОК ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ В РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №37(173)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №37(173)

РЫНОК ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ В РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Изыскание источников финансирования расходов бюджета всегда является актуальным для любого государства. Наличие собственной ресурсной базы не всегда позволяет в полном объеме обеспечить финансирование закрепленных за бюджетом соответствующего уровня расходных обязательств. Усугубляет ситуацию появление кассовых разрывов в бюджете. В данном случае, одним из методов привлечения дополнительных финансовых ресурсов в бюджет (страны, региона) выступает эмиссия государственных ценных бумаг.

Размещение государственных ценных бумаг в России осуществляется на организованном рынке. Его становление имело ряд характерных особенностей. В период 1769-1917 гг. происходило активное развитие рынка. Результат – «... общий объем государственных ценных бумаг в обращении составлял 1,362 млн руб., а к началу XX в. − 6,233 млн руб. В 1900 г. госбумаги занимали 3/4 оборота фондового отдела Санкт-Петербургской биржи, а к 1913 г. – уже 4/5». [1]

Революция 1917 года кардинально изменило ситуацию. Вся архитектура рынка государственных ценных бумаг была уничтожена. Попытки Временного правительства произвести эмиссию не принесли результата, а его свержение характеризовалось отказом от всех долгов царского и российского правительств [1], а также запрета операций с ценными бумагами на территории РСФСР. Однако пересмотр экономической политики государства в 1923 г. дало новый импульс становления рынка государственных ценных бумаг.

Современная история развития рынка государственных ценных бумаг в России показывает его «взлеты» и «падения». В частности, кризис 1998 года создал ситуацию, когда государство объявило мораторий на погашение государственных краткосрочных облигаций. При этом начавшееся погашение образовавшейся задолженности сопровождалась непривлекательными условиями для иностранных инвесторов. Им была предоставлена возможность покупать акции российских компаний за счет средств, поступивших от погашения государственных краткосрочных обязательств и облигаций федерального займа.

В настоящее время, ситуация несколько стабилизировалась. Рынок является сформированным в достаточной мере. Его регулирование осуществляется Центральным Банком Российской Федерации. Для чего используется широкий пласт нормативно-правовых актов, с помощью которых осуществляется регулирование [2].

В структуре рынка государственных ценных бумаг обращаются различные инструменты, которые можно классифицировать по разным признакам (таблица 1). Представленная классификация не является полной, но демонстрирует основные аспекты, лежащие в основе обращающихся на российской финансовом рынке государственных ценных бумаг.

Таблица 1.

Классификация государственных ценных бумаг

|

Признак |

Наименование |

Характеристика |

|---|---|---|

|

По сроку обращения |

краткосрочные |

до 1 года включительно |

|

среднесрочные |

от 1 года до 5-10 лет |

|

|

долгосрочные |

свыше 5-10 лет |

|

|

бессрочные облигации |

(срок погашения не устанавливается |

|

|

По территории размещения |

внешние (зарубежные/иностранные/ международные) |

размещаются на иностранных рынках |

|

внутренние |

формируются и размещаются в рамках кокой-либо одной страны |

|

|

По способу формирования дохода |

процентные (купонные) облигации |

гарантируют инвестору регулярные выплаты дохода (суммы купона) по установленной к номиналу годовой процентной ставке (купону) |

|

дисконтные (бескупонные) облигации |

размещаются на рынке по цене ниже номинала и погашаются по номинальной стоимости, за счет чего инвестор получает доход |

|

|

индексируемые облигации |

величина их номинала и размер процентной ставки привязываются к цене какого-либо актива или к индексу, например, к индексу розничных цен (RPI) |

|

|

облигации стрип (STRIPS) |

купон и основная сумма долга, по которым, покупаются и продаются раздельно в виде самостоятельных ценных бумаг с нулевым купоном |

|

|

По способу погашения |

срочные облигации |

(с разовым платежом) имеют единый срок погашения (возврат номинальной стоимости) для всех облигаций данного выпуска |

|

серийные облигации |

предусматривают погашение облигаций данного выпуска сериями (частями выпуска) в разные сроки |

|

|

облигации с амортизацией долга |

предусматривают погашение периодически - частями номинала. Проценты купонных выплат начисляются на непогашенную часть стоимости номинала |

|

|

По способу обеспечения |

обеспеченные облигации |

обеспеченные залогом, банковскими гарантиями, поручительствами |

|

субординированные облигации |

предоставляют их владельцам меньше прав на обеспечивающие активы по сравнению с другими обеспеченными облигациями |

|

|

необеспеченные облигации |

банкротства эмитента предусматривают возврат долга наравне с другими кредиторами |

Источник: составлено автором.

Если рассмотреть виды государственных ценных бумаг в России, то Министерство финансов нам предлагает следующие их вариации (таблица 2).

Таблица 2.

Виды государственных ценных бумаг, эмитированные Министерством финансов Российской Федерации

|

Наименование |

Характеристика |

|---|---|

|

Государственные краткосрочные облигации (ГКО) |

государственные краткосрочные бескупонные облигации, выпускались в виде именных дисконтных облигаций в бездокументарной форме |

|

Бескупонные облигации федерального займа (БОФЗ) |

- |

|

Облигации федерального займа с фиксированным доходом (ОФЗ–ФК) |

купонные ставки по данному виду бумаг, в отличие от облигаций федерального займа с постоянным доходом, принимают различные значения на протяжении периода их обращения |

|

Облигации государственных нерыночных займов (ОГНЗ) |

являются именными ценными бумагами, выпускаемыми в документарной форме |

|

Облигации федерального займа с переменным купоном (ОФЗ-ПК) |

это среднее значение RUONIA за определенный период + фиксированная премия. Если ставка RUONIA меняется, то размер купона меняется тоже, и так вплоть до самого погашения. Выплаты по таким купонам могут быть 2−4 раза в год |

|

Облигации федерального займа с постоянным купоном (ОФЗ-ПД) |

доход по такой облигации объявляется 1 раз, и остается неизменным до конца срока погашения бумаги |

|

Облигации федерального займа с амортизированным доходом (ОФЗ-АД) |

эмитент постепенно погашает облигацию |

|

Облигации федерального займа с номиналом, индексируемым в зависимости от уровня инфляции (ОФЗ-ИН) |

Номинальная стоимость облигаций ежемесячно индексируется на предстоящий месяц в соответствии с индексом потребительских цен на товары и услуги по Российской Федерации |

|

Облигации государственного республиканского внутреннего займа (ОГРВЗ 1991 года) |

- |

|

Государственные сберегательные облигации с постоянной процентной ставкой купонного дохода (ГСО-ППС) |

- |

|

Государственные сберегательные облигации с фиксированной процентной ставкой (ГСО-ФПС) |

облигации с фиксированной процентной ставкой купонного дохода на 132 млрд рублей |

|

Облигации внутренних облигационных займов Российской Федерации (ОВОЗ) |

облигации на 90 млрд рублей. Не предназначены для иностранных инвесторов. Эмитируются преимущественно для страховых организаций, пенсионных и инвестиционных фондов, управляющих компаний, а также внебюджетных фондов. |

|

Облигации федерального займа для населения (ОФЗ-н) |

выпускается специально для распространения среди населения |

Источник: составлено автором.

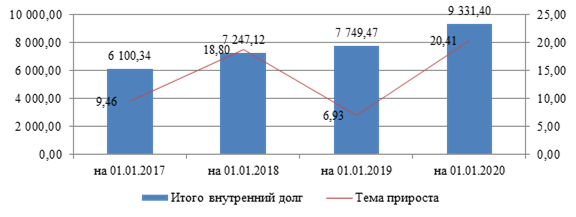

Как видно из таблицы 2, при формировании государственного внутреннего долга в России используется широкий спектр государственных ценных бумаг, но не все они в настоящее время эмитируются и обращаются на рынке. Популярность государственных ценных бумаг для покрытия расходов государственного бюджета очевидна. Это выражается в ежегодном росте государственного внутреннего долга, выраженного государственными ценными бумагами (рисунок 1).

Рисунок 1. Динамика государственного внутреннего долга Российской Федерации, номинированного в государственных ценных бумагах, млрд руб.

Источник: составлено автором по данным Министерства финансово Российской Федерации [Электронный ресурс]. – Режим доступа: https://minfin.gov.ru/ru/

За период 2016-2019 гг. рост государственного внутреннего долга вырос на 3231,06 млрд руб. При этом его прирост был не однороден. В частности по итогам 2017 и 2019 гг. были отмечены резкие скачки темпа прироста.

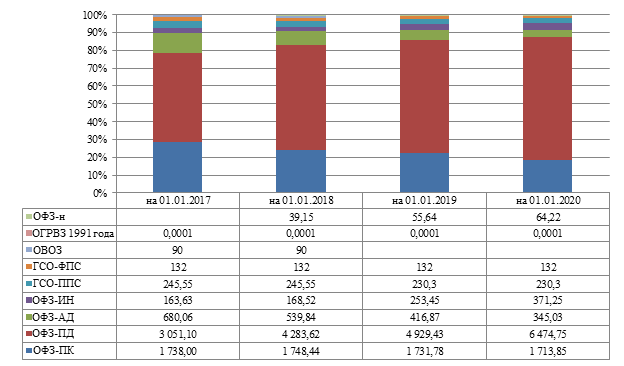

На рисунке 2 представлена структура государственных ценных бумаг составляющих государственный внутренний долг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации в зависимости от суммы государственного долга.

Рисунок 2. Структура государственных ценных бумаг составляющих государственный внутренний долг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации в зависимости от суммы государственного долга, млрд руб.

Источник: составлено автором по данным Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа: https://minfin.gov.ru/ru/

За период 2016-2019 гг. в обращении находилось 9 видов государственных облигаций. Наибольший удельный вес в структуре всех государственных ценных бумаг занимают ОФЗ-ПД. По итогам 2016 года их доля была равна 50,02%, но к 2019 г. этот показатель вырос до 69,39% в структуре всех государственных облигаций.

На втором месте ОФЗ-ПК. Доля указанных ценных бумаг за период исследования ежегодно снижалась. В 2016 г. их доля в общей структуре составляла 28,49%, но к 2019 г. снизился до 18,37%. Аналогичные тенденции по сокращению использования у ОФЗ-АД (в 2016 г. доля в общей структуре 11,15%, в 2019 г. уже 3,7%). При этом такое падение выявлено не только в процентном, но и в абсолютном значении.

Анализируя структуру внутреннего государственного долга, номинированного в государственных ценных бумагах, видно, что применяемые инструменты различаются только по видам купонного дохода и способом его начисления. При этом ориентированы они, на институциональных инвесторов.

Попытка привлечь население, по сути, провалилась. Так как вновь эмитированные ОФЗ-н не имеют широкой популярности среди населения. И это притом, что россияне в большинстве используют именно консервативные инструменты (банковские вклады). Но полученный эффект был далек от желаемого.

Представленные данные свидетельствуют о проблемах рынка в области инфраструктуры, узкого спектра финансовых инструментов, низкого доверия населения к рынку государственных ценных бумаг.

Поэтому предлагается рассмотреть возможность создания особых инфраструктурных систем, которые будут ориентированы на частных инвесторов. Такие системы должны включать информирование широкого круга пользователей о выпуске государственных ценных бумаг. Помимо этого рынок нуждается в новых видах государственных ценных бумаг, которые бы удовлетворяли потребности частных инвесторов.

Преодоление проблемы недоверия населения государственным ценным бумагам должна решаться через положительный опыт. Граждане должны убедиться в полном контроле государства не только за своей деятельностью, но и за деятельностью других участников финансового рынка. Для этого необходимо снижение информационной асимметрии за счет полноты, достоверности предоставляемой финансовой информации, а также доступности ее интерпретации для граждан не обладающими специальными экономическими компетенциями.

Таким образом, возможности развития рынка государственных ценных бумаг колоссальны. Для чего необходимо создать особые условия для его эффективного развития, за счет развитие инфраструктуры финансового рынка, снижения информационной асимметрии, формирования положительного имиджа российского финансового рынка у населения.