Бизнес-планирование эксплуатационных расходов автомобильного транспорта

Журнал: Научный журнал «Студенческий форум» выпуск №1(137)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №1(137)

Бизнес-планирование эксплуатационных расходов автомобильного транспорта

Эксплуатационные расходы автомобильного транспорта включают в себя затраты, необходимые для выполнения перевозок пассажиров, грузов, различного багажа, а также почтовые перевозки. Каждое предприятие старается предпринять меры по оптимизации эксплуатационных расходов, к которым обратно пропорциональна прибыль предприятия [2].

Планирование эксплуатационных расходов происходит в соответствии с «Номенклатурой расходов основных видов хозяйственной деятельности автомобильного транспорта» [5]. Она представляет собой строгое обоснование классификации затрат на перевозки автомобильным транспортом, а также производство продукции для вспомогательного производства. Важно учесть то, что в планировании причисление расходов к той или иной статье номенклатуры производится одновременно с пояснениями по каждой статье. Так, в этом документе определены:

·классификация статей расходов по признакам;

·порядок определения состава затрат и распределение их по группам расходов;

·порядок распределения расходов в зависимости от вида хозяйственной деятельности автомобильного транспорта.

Целью планирования эксплуатационных расходов является поддержание и конечное выполнение требуемого объема перевозок тем уровнем денежных средств, который является экономически обоснованным, а также грамотное определение потребности в финансово-материальных и трудовых ресурсах.

Все эксплуатационные расходы по их экономическому содержанию группируются следующим образом [4]:

·оплата труда;

·отчисления на социальные нужды;

·энергоносители;

·амортизационные: здания, сооружения и передаточные устройства, силовые машины и оборудование;

·материальные расходы;

·прочие затраты;

·прочие материальные затраты.

Согласно номенклатуре расходов статьи делятся по видам деятельности и укрупненным видам работ:

·грузоперевозки;

·эксплуатация инфраструктуры;

·пассажирские перевозки в дальнем следовании;

·пассажирские перевозки в пригородном сообщении;

·ремонт подвижного состава.

В настоящее время планирование эксплуатационных расходов осуществляет непосредственно предприятие, на основе:

·запланированных объемов перевозок, работ или услуг;

·трудоемкости работы и норм эксплуатации подвижного состава;

·потребного количества сотрудников и принятой предприятиям формы и системы оплаты труда;

·предполагаемых объемов капитальных вложений и капитального ремонта.

На данный момент планирование расходов осуществляется бюджетным методом, основанным на применении удельных норм затрат [3].

Бюджетирование осуществляется в разрезе сводного бюджета доходов и расходов (сведения о финансовых результатах), сводного бюджета движения денежных средств (сведения о финансовых потоках) и сводного прогнозного баланса (сведения о финансовом состоянии предприятия). Данные бюджеты связаны между собой. Показатели, влияющие на расчет нескольких бюджетов, вводятся только единожды – там, где показатель формируется.

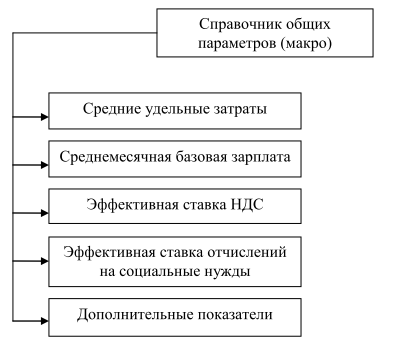

Параметры, относящиеся ко всем бюджетам и использующиеся при расчете операционных и финансовых показателей, приведены в справочнике общих параметров (рис.).

В первом разделе приводится плановая цена топлива. Она нужна для последующего расчета затрат на перевозки. Расчет ведётся по формуле (1):

|

|

(1) |

![]() – количество потребляемого топлива.

– количество потребляемого топлива.

Второй раздел представляет собой сведения о заработной плате за перевозки, инвестиционной и прочих видах деятельности.

Показатель раздела «Среднемесячная базовая зарплата» рассчитывается по следующей формуле (2):

|

|

(2) |

![]() – среднесписочная численность по соответствующему виду деятельности.

– среднесписочная численность по соответствующему виду деятельности.

Рисунок. Общий вид справочника общих параметров

Третий раздел – ставка НДС обычная, при перевозках, для инвестиционной и прочей деятельности, а также по продавцам сырья и материалов. В разделе принимается общая ставка НДС, используемая в большинстве операций, а также ставки НДС для отдельных операций.

Эти операции имеют важное значение для центров рабочего снабжения и подразделений, занимающихся торгово-закупочной деятельностью и учетом материально-производственных запасов.

Четвертый раздел – ставка отчислений на социальные нужды на перевозки, на производство материалов, запчастей и слуг для текущей деятельности предприятия и его инвестиционную Помимо этого, туда включаются также ставка взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчет ведется по следующей формуле (3):

|

|

(3) |

![]() – оплата труда;

– оплата труда;

![]() – выплаты в пользу работника;

– выплаты в пользу работника;

![]() – медицинское страхование.

– медицинское страхование.

Пятый представляет собой сведения о типах структурных подразделений, длине бюджетного периода и прочее.

Эксплуатационные затраты в бизнес-плане перечислены в сводном бюджете затрат, состоящем из четырех разделов.

В первом разделе «Затраты на перевозки» приводятся затраты на оказание услуг по грузовым и пассажирским перевозкам в разрезе элементов затрат и эксплуатации: текущая эксплуатация и КР (капитальный ремонт). Показатели по текущей эксплуатации это общая сумма затрат на перевозки за вычетом затрат на капитальный ремонт основных средств.

Во втором разделе отражена себестоимость товаров, готовой продукции и услуг, реализованной на сторону, что также позволяет формировать себестоимость реализации по прочим видам деятельности в сводном бюджете.

В третьем разделе «Затраты по инвестиционной деятельности» приводятся затраты периода по строительству и модернизации основных средств, производство материалов и запасных частей для поддержания инвестиционной программы. Они формируются в части показателя «Получено из собственного производства».

В четвертом разделе отражаются прочие денежные и неденежные расходы. Неденежные суммы - это те суммы, которые отражаются в бухгалтерском учете, но реального оборота денежных средств по связанным с ними операциям не происходит. Совокупные затраты приводятся в статье «Затраты всего». Наиболее значимые виды прочих затрат и прочих материальных затрат выделяются отдельно [1]. Управление затратами включает в себя не только целенаправленное планирование и регулирование затрат на основе применения дифференцированных технических и экономических норм расходов, но и анализ, контроль их выполнения, а также постоянное обновление нормативной базы для расчета затрат. Формирование нормативных баз расчета расходов должно осуществляться по местам затрат. Под местом затрат подразумеваются структурные подразделения организации (рабочие места, участки, цехи), для которых организуется планирование, нормирование и учет расходов, а также по центрам ответственности и центрам прибыли. Таким образом можно создать единую экономическую базу для совершенствования планирования.