Содержание и порядок расчёта норматива краткосрочной ликвидности, его сравнение с показателем краткосрочной ликвидности и нормативом Н3

Конференция: XI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Содержание и порядок расчёта норматива краткосрочной ликвидности, его сравнение с показателем краткосрочной ликвидности и нормативом Н3

The content and procedure of calculation of liquidity coverage ratio, in comparison with the indicator of short-term liquidity and Н3 indicator.

Alexander Neplyuev

student, Financial University under the government of the Russian Federation, Russia, Moscow

Аннотация. Одной из важнейших проблем банковского сектора является поддержание ликвидности. В рамках внедрения стандартов Базель III Банком России была проведена масштабная работа по изменению банковского регулирования с учетом стандартов Базель III. Введен пруденциальный норматив краткосрочной ликвидности (Н27) в отношении системно значимых кредитных организаций. В статье рассмотрен порядок расчета показателя, проведено сравнение с аналогичными показателями ПКЛ и Н3, рассмотрена динамика показателей.

Abstract. One of the most important problems of the banking sector is the maintenance of liquidity. As part of the implementation of the Basel III standards, the Bank of Russia carried out a large-scale work to change the banking regulation taking into account Basel III standards. A prudential norm for short-term liquidity (H27) has been introduced in relation to systemically important credit institutions. The article considers the procedure for calculating the indicator, compared with similar indicators of LCR and H3, and the dynamics of indicators is considered.

Ключевые слова: ПКЛ; Н3; Базель III; Н27; норматив краткосрочной ликвидности.

Keywords: LCR; H3; Basel III; H27; liquidity coverage ratio.

С 2016 года российское банковское регулирование приводится в соответствие со стандартами (Базель III), утвержденными Базельским комитетом банковского надзора. Постепенный переход на новые стандарты начался с 2013 года и будет продолжаться в течение последующих 6 лет (до 1 января 2019 года).

В связи с введением стандартов Базеля III, перед российскими банками стоит приоритетная задача улучшения качества работы в целях снижения риска банковских активов, управления персоналом, формирования комплексной системы риск – менеджмента, что, учитывая сложности экономики довольно сложно со стороны роста дополнительных затрат.

В Положениях Базеля III приведено содержание новых минимальных требований к ликвидности, направленных на повышение финансовой устойчивости банков в условиях дефицита ликвидности. В указанные требования входит показатель краткосрочной ликвидности (LCR), соблюдение которого способствует обеспечению ее надежного уровня вследствие запаса необремененных высоколиквидных активов, что дает возможность продолжения деятельности при условии значительного оттока денежных средств в течение первых 30 дней. Значение показателя ниже нормативного может показывать как наличие дефицита ликвидных активов, так и увеличение объема оттока денежных средств.

Нормативы ликвидности в России прописаны в Инструкции Банка России N 180-И и представляют собой нормативы мгновенной (Н2), текущей (Н3) и долгосрочной ликвидности (Н4). Норматив Н3 приближен к аналогичному показателю краткосрочной ликвидности LCR, прописанному в Базеле III, т.к. этот норматив так же регулирует риск потери банком ликвидности в течение 30 дней в случае неблагоприятного состояния рынка. Однако, показателем краткосрочной ликвидности, предусмотрены более высокие требования к качеству ликвидных активов, входящих в базу для расчета показателя, чем при расчете Н3.

В связи с этим с января 2016 года вступило в силу Положение ЦБ РФ N 421-П «О порядке расчета показателя краткосрочной ликвидности (Базель III)» в рамках которого предполагается регулирование риска ликвидности с помощью показателя краткосрочной ликвидности (ПКЛ). Этот показатель идентичен показателю LCR и рассчитывается как отношение активов, которые должны быть погашены в течение месяца, и ожидаемому оттоку денежных средств в течение месяца.

Далее Банк России принял решение об установлении с 1 января 2016 года норматива краткосрочной ликвидности (НКЛ), разработанного в соответствии с документами Базельского комитета, на минимально допустимом числовом значении в размере 70%, с постепенным ежегодным повышением на 10 процентных пунктов и достижении 100%-ого значения с 01.01.2019 года. Расчет норматива будет производиться в соответствии с требованиями Положения Банка России от 03.12.2015 N 510-П «О порядке расчета норматива краткосрочной ликвидности (Базель III) системно значимыми кредитными организациями, нормативы называются Н26 (для головных организаций) и Н27.

Расчет НКЛ будет осуществляться в соответствии с порядком расчета показателя краткосрочной ликвидности (ПКЛ) и использовать альтернативный метод расчета числителя в рамках допущений Базель III.

Приведем формулы расчета:

|

ПКЛ = (ВЛА-ВК)/ЧООДС, |

(1) |

|

НКЛ = (ВЛА+БКЛ+ДАИВ-ВК)/ЧООДС, |

(2) |

БКЛ – сумма лимита безотзывной кредитной линии

ДАИВ – сумма высоколиквидных активов, номинированных в отдельные иностранные валюты, в части, превышения чистого ожидаемого оттока денежных средств в аналогичной иностранной валюте

ВК - размер корректировки ВЛА

ЧООДС – размер чистого ожидаемого оттока денежных средств.

В свою очередь расчет ЧООДС осуществляется следующим образом:

|

ЧООДС = ООДС – min (ОПДС; 0,75 х ООДС), |

(3) |

ОПДС – размер ожидаемого притока денежных средств.

Норматив краткосрочной ликвидности не является кардинально новым показателем для российских банков, но является более жестким действующему аналогичному нормативу текущей ликвидности (Н3). Так, НКЛ отличается более строгими требованиями по покрытию отдельных категорий привлеченных средств со сроком погашения до 30 дней, также уменьшен список ликвидных активов, кроме того, показатель рассчитывается с учетом различных степеней ликвидности отдельных групп активов[1, с. 4].

Рассмотрим подробнее чем отличается Н27 от Н3.

|

Н3 = ЛАТ/(ОВТ-ОВТ*), |

(4) |

ОВТ – обязательства со сроком востребования в ближайшие 30 дней или до востребования;

ОВТ*- минимальный совокупный остаток средств по счетам со сроком востребования в ближайшие 30 дней или до востребования.

Приведем для примера динамику нормативов ликвидности по АО «Россельхозбанк» с начала расчета норматива краткосрочной ликвидности (01.01.2016) (рис. 1).

Рисунок 1. Динамика нормативов ликвидности АО «Россельхозбанк» (%)

Анализируя график можно отметить что схожие в теории нормативы Н3 и Н27 (НКЛ) ведут себя по разному. Это связано с несколькими техническими и принципиальными отличиями в их расчете:

1) размер минимально допустимого численного значения НКЛ (на период с 01.01.2017 по 01.01.2018 установлен на уровне 80%) больше значения норматива Н3 – от 50%, следовательно, есть гораздо больший запас прочности по нормативу и более широкий «коридор» допустимых значений.

2) при расчете НКЛ ликвидными активами признаются в основном, средства, размещенные в Банке России, ОФЗ, казначейские бонды США, Германии, а также облигации корпораций с рейтингом не ниже BBB–, при расчете Н3 таких жестких ограничений нет, что также позволяет поддерживать значение норматива на более высоком уровне. Более того, при падении рейтинга облигации ниже BBB- ценная бумага перестает учитываться в числителе НКЛ, но продолжает входить в состав Н3.

3) более высокие требования к качеству ликвидных активов для расчета НКЛ. Установлены также дополнительные критерии для ценных бумаг, включаемых в высоколиквидные активы (ВЛА).

4) активы для расчета Н3 рассчитываются по состоянию на прошедшую дату и показывают уже существующую ситуацию, а НКЛ дает прогноз на ближайшие 30 дней вперед.

5) активы для включения в состав НКЛ должны быть сгруппированы в единый портфель и использоваться исключительно для нужд ликвидности.

Преимуществами норматива НКЛ является более глубокий учет специфики управления банками собственной ликвидностью, в отличие от аналогичных действующих пруденциальных стандартов, применяемых в России. Для выполнения норматива НКЛ банкам придется активно искать долгосрочные источники финансирования, что, в свою очередь, благоприятно скажется на качестве кредитного портфеля [2, с. 1].

При этом введение норматива НКЛ обладает и недостатками. Так, во-первых, выполнение норматива потребует от банков поддержания на балансе значительных сумм высоколиквидных активов, которые не приносят прибыль, чем может быть обусловлено снижение рентабельности; а во-вторых, на российском рынке отсутствует достаточное количество подходящих ликвидных ценных бумаг.

В соответствии с тем, что Базелем III предусмотрены альтернативные варианты расчета числителя НКЛ для стран, которые испытывают недостаток соответствующих критериям Базеля III высоколиквидных активов, Банк России принял решение о возможности включения в расчет числителя НКЛ размера лимитов безотзывных кредитных линий (открытых Банком России) и высоколиквидных активов в отдельных иностранных валютах в части, превышающей потребности в этих валютах.

В рамках реализации своего решения Банком России предоставлена возможность для кредитных организаций заключения договоров об открытии безотзывной кредитной линии (Приложение 1 к Приказу Банка России от 30.11.2015 № ОД-3381«О предоставлении кредитов в рамках договоров об открытии безотзывной кредитной линии»).

В соответствии с данными Обзора финансовой стабильности за 4 квартал 2016 - 1 квартал 2017 г. по состоянию на 01.04.2017 показатель НКЛ по системно значимым кредитным организациям варьировал от 83 до 181% (рис. 2).

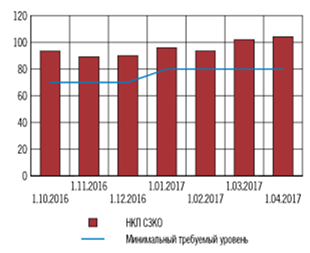

Рисунок 2 . Среднее значение НКЛ по системно значимым банкам (%) [3, с. 33]

Среднее значение норматива Н26 (Н27) по системно значимым банкам увеличилось в период с октября 2016 года по апрель 2017 года на 11% (с 93% до 104%).

Кроме того, кредитные организации, не обязанные соблюдать норматив НКЛ, в индивидуальном порядке рассчитывают данный показатель, предоставляя данные в ЦБ РФ, в настоящее время данные предоставили 140 банков. По предоставленным данным средняя величина НКЛ на 01.10.2016 составляла 60,5%, но на 01.04.2017 г. снизилась до 52,9%. Для сведения, по состоянию на 01.01.2016 это значение составляло 52,6%, по банку Сбербанк России – 59%, по банку РСХБ – 83%.

В этот же период (с 01.10.2016 по 01.04.2017) пять системно значимых банков заключили договор с ЦБ РФ о безотзывной кредитной линии, но только 4 из них в этот же период включили размер линий в расчет НКЛ.

Совокупный размер максимально возможного лимита безотзывных кредитных линий для указанных банков составил 688 млрд. рублей.

Избыток использования кредитными организациями указанных кредитных линий в целях выполнения НКЛ может привести к риску искажения структуры банковских балансов, а также привести к росту зависимости от рефинансирования ЦБ РФ. Однако, по расчетам ЦБ, использование безотзывных кредитных линий является временной мерой, обеспечивающей выполнение норматива в соответствии с альтернативными вариантами расчета числителя НКЛ в соответствии с Базель III. В соответствии с документами Базельского комитета ЦБ РФ для предупреждения указанного риска установлена фиксированная плата за использование безотзывных кредитных линий, в размере 0,15% от размера максимального возможного лимита БКЛ. В дальнейшем, ЦБ РФ планирует анализировать объем использования банками безотзывных кредитных линий и адекватность величины платы за БКЛ с целью ее коррекции.

Итак, исследование практики введения пруденциального норматива краткосрочной ликвидности показала постепенный рост средней величины норматива, что показывает рост финансовой устойчивости системно значимых банков в условиях дефицита ликвидности. При этом остальные банки демонстрируют снижение норматива, что может быть следствием дефицита высоколиквидных активов на российском рынке в целом, а также о возможном увеличении объема оттока денежных средств. По оценкам Банка России системно значимым банкам необходимо нарастить объем высоколиквидных активов в период с 01.01.2017 г. По 01.01.2019 г. для выполнения требований по НКЛ (с учетом повышения нормативного значения до 100%) на 3,5 трлн. рублей. Несмотря на планы увеличения эмиссии ОФЗ на 23% по сравнению с 2016 годом, фактический прирост объема в рублях за три квартала 2017 года составил 0,9 трлн. руб. (+15%) [4, с. 1], в целом по банковскому сектору прогнозируется сохранение дефицита ликвидного покрытия на уровне 17-18%, что соответствует уровню 2016 года. Перечисленные сведения свидетельствуют не только о недостаточных темпах выпуска высоколиквидных ценных бумаг, но и о необходимости совершенствования практики управления активами и пассивами в российских банках.