Выявление свойств разных моделей банковских организаций в ар-хитектуре банковской системы Российской Федерации

Конференция: II Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономическая теория

II Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Выявление свойств разных моделей банковских организаций в ар-хитектуре банковской системы Российской Федерации

Identifying the properties of different models of banking institutions in the architecture of the Russian banking system

Semenova Elsa

Сandidate of Economic Sciences, assistant professor, ITMO university, Russia, St. Petersburg

Aksenov Yuriy

Student, department of information systems, ITMO university, Russia, St. Petersburg

Аннотация: различные модели банков существенно изменяют банковскую архитектуру страны. Данное положение хорошо отражено в истории РФ, при СССР Государственный банк – монолитная модель, в 90-е – гипертрофированное (более 2,5 тыс.) количество банковских организаций. В статье выявляются качества оптимальной банковской системы и разбираются разные модели банков.

Abstract: various models of banks radically change-out of the banking architecture of the country. This conclusion is well reflected in the Russian history of the USSR State Bank-cast model, in the 90s - a lot of banking institutions. The article identifies qualities ideal-term banking system and understand different models of banks.

Ключевые слова: банковская архитектура; банк; модель банка.

Keywords: bank architecture; the bank; the bank's model.

Актуальность темы обусловлена политикой ЦБ России по сокращению банковских организаций, что приводит к вопросу об их оптимальном количестве.

Дадим определение банка из новой экономической теории

Банк: 1) накопительная система; 2) кредитно-финансовая организация, которая осуществляет операции с денежными средствами и накоплениями, ценными бумагами, драгоценными металлами, и другие финансовые услуги. [2]

Из данного определения можно выявить несколько условий, которые должны быть выполнены в качественной банковской системе.

· Доступность: для потребителя должен быть выработан чёткий маршрут (географический и интернет-канал), по которому он сможет прийти в банк. Потребитель не должен встречать препятствия по обращению. Высокая доступность важна для обеспечения репутации банков и быстрой функциональности. Особенно важно качество для местных банков, так как им необходимо конкурировать за локального клиента с большим количеством других банков.

· Производительность: скорость обслуживания и предоставления услуг является важным показателем, так как клиент, особенно при быстро меняющихся условиях, выбирает наиболее быстрые маршруты получения желаемого, задержка или промедление влечет уход клиента.

· Надёжность: банк должен быть надёжный, то есть любое взаимодействие на получение кредита, вложения средств и иных финансовых услуг приводило бы к результатам, которые предполагает данная услуга. Клиент должен быть уверен, если вклад открыт, то он там сохранится, всегда есть возможность его забрать, если получен кредит, то клиент точно знает процентную ставку и сумму ежемесячного платежа.

· Масштабируемость: при увеличении потока клиентов или в иных незапланированных ситуациях банк должен гибко подстроиться. К масштабируемости можно отнести различные параметры: увеличение сотрудников для более высокой скорости обслуживания, увеличения резервных фондов.

· Управляемость: Проектирование максимально простой иерархии банковской системы, которую легко эксплуатировать является ещё одним главным фактором. Управляемость отождествляется с масштабируемостью операций «обновления» и «обслуживания». Для обеспечения управляемости необходимо чёткое понимание происходящих в банке процессов, чёткое отслеживание разных инцидентов и быстрое их исправление.

· Стоимость: Стоимость открытия банка на данной территории, целесообразность открытия, стоимость всех видов подготовительных работ, а также стоимость работ после начала работы банка. Стоимость представляет собой общую стоимость владения.

Оптимальное соблюдение критериев позволяет наладить эффективное балансирование всей системы в будущем, заложить минимизацию рисков для поддержания организаций, сократить использование дополнительных денег и времени для изменения и регулирования системы.

При расчёте оптимального количества банков необходимо решить ряд проблем:

1. Проблема голодания – банки могут не получать должного количества клиентов, так как в данной локальной зоне уже имеется избыток банков, предоставляющих такие же услуги, а количество клиентов ограничено.

2. Deadlock. Например, банк кредитует клиента, клиент не может отдать кредит, тогда клиент берет кредит у другого банка и отдает кредит первому банку, но предыдущий кредит остался, и так далее, и таким образом, банки не могут получить прибыль, и они заблокированы друг на друга через клиента. [3]

Рассмотрим возможные архитектуры банковской системы в плоскости оценивания количества необходимых уникальных организаций.

Модель одного большого монолитного банка.

1) Уменьшение издержек на обслуживание финансовых операций между клиентами, так как банк работает напрямую без посредников.

2) Стабильность работы – если все процессы, происходящие в банке, отлажены, то банк надёжный.

3) Увеличение прибыли ввиду большой распространённости и охвата большего числа потенциальных клиентов. И как следствие уменьшение стоимости услуг для населения.

4) Большая ликвидность: чем больше организация, тем больше средств она способна зарезервировать, и как следствие в случае неудачного вложения, риск обрушения банка минимален.

Однако крупная монолитная организация обладает рядом недостатков:

1) Функциональная избирательность – организация может не предоставлять клиентам необходимые финансовые услуги.

2) Масштабируемость. Крупная организация реагирует медленнее на незапланированные ситуации, чем более мелкие структуры. Но, так как банк владеет большим количеством информации и средствами, то способен предсказать поведение спроса на услуги, что частично уменьшает данный недостаток.

3) Ввиду большой площади страны, банку необходимо будет организовать филиалы в каждом населённом пункте, чтобы была доступность для всего населения, к сожалению, такое большое количество филиалов содержать сложно, в результате или окажется монополия в некой локальной зоне, или филиал организации будет отсутствовать, следовательно, граждане окажутся без доступа к банковским услугам. В случае монополии банк может сокращать выдачу наличных по кредитам, уменьшать процентные ставки по депозитам, ставить рамки, и сокращать количество услуг, предоставляемых клиентам.

Модель множественных банковских организаций

Положительные стороны такой модели:

1) Снижение накладных расходов на содержание – меньшее количество персонала, меньшие расходы на содержание оргтехники, аренду площадей.

2) Хорошая масштабируемость и приспособляемость – самый большой плюс. Мелкие банки обладают большой гибкость, так как имеется легковесная иерархия должностей, меньше переговоров внутри организации. Приспособляемость обуславливается тем, что, так как банк мелкий, то он работает в своей локальной территории, следовательно, вынужден приспосабливаться к изменяющимся условиям, к тому же персонал, который взаимодействует с клиентами, взаимодействует с ними, входит в доверие, а значит, способен донести мысль клиентов до более высоких должностей. Однако, развитие интернет банкинга, способно нивелировать данный недостаток у крупных организаций.

Недостатки данной модели:

1) Снижение быстродействия – так как приходится взаимодействовать с другими организациями, увеличение цепочки посредников, необходимость к переговорам.

2) Обеспечение надёжности. Взаимодействия с другими финансовыми организациями приводит к увеличению числа посредников и при возникновении исключения на пути взаимодействия рушится весь процесс, который необходимо будет решать.

3) Увеличение риска провала. Так как малая организация располагает малыми резервными средствами, то в случае невозможности выплаты предоставленных средств, банк терпит коллапс.

4) Невозможность удовлетворить высокие кредитные заявки.

5) Возможность теневого обслуживания, за мелкими организациями сложней следить контролирующим органам.

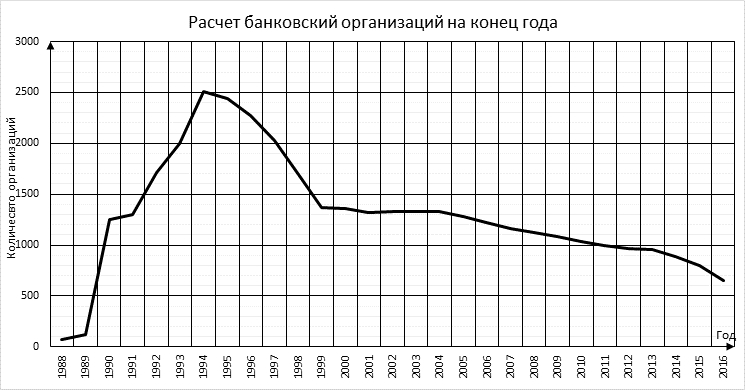

Из приведенного выше анализа следует, что каждые факторы, присущие разным моделям, находятся постоянно в противоречии. Одно увеличиваем, другое уменьшаем и наоборот. Выбор того или иного пути развития отображается на всей системе. Данный вывод хорошо согласуются с оценкой экономических показателей банковской системы России за последние 27 лет и параллельным изменением динамики количества банков.

Рис. Источник: Расчет на основе данных Банка России и [1]