Статья:

РАСЧЕТ ВЛОЖЕНИЙ В АКЦИИ ПРЕДПРИЯТИЙ

Секция: 11. Экономика

Выходные данные

Маниилизу Д.А. РАСЧЕТ ВЛОЖЕНИЙ В АКЦИИ ПРЕДПРИЯТИЙ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XIX междунар. студ. науч.-практ. конф. № 12(19). URL: https://nauchforum.ru/archive/MNF_social/12(19).pdf (дата обращения: 28.04.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XIX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

РАСЧЕТ ВЛОЖЕНИЙ В АКЦИИ ПРЕДПРИЯТИЙ

Маниилизу Дамас Алекс

студент гр. 740791/20и Тульского государственного университета (ТУлГУ), РФ, г. Тула

Романова Людмила Ефимовна

научный руководитель, д-р экон. наук, проф., Кафедра Финансов и менеджмента Тульского государственного университета (ТУлГУ), РФ, г. Тула

Необходимо сформировать портфель из акций «Газпром», «Сургутнефтегаз», «Сбербанк привилегированные». Портфель ценных бумаг должен быть агрессивный 1. Доля ГКО в портфеле должна составлять 20—40 %.

Расчетный период 01.01.2014—30.06.2014

ГАЗПРОМ.

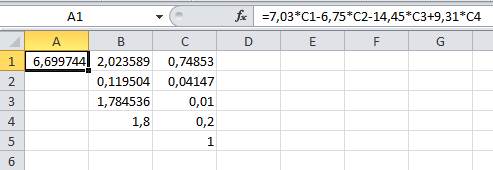

1) Доходность = (148,96-139,17)/139,17 = 7,03 %

Курс акций на 01.01.2014 = 139,17 руб.

Курс акций на 30.06.2014 = 148,96 руб.

Объем выпуска акций = 23673512900 шт.

2) Коэффициент покрытия = 3241713023/1375015185 = 2,36

3) Обеспеченность собственными средствами

= (8354370652-7721942828)/ 3241713023= 0,2

4) Относительная ликвидность

= (3241713023-397428131)/ 1375015185 = 2,07

5) Z — счет Альтмана = 1,2 * х1 + 1,4 * х2 + 3,3 * х3 + 0,6 * х4 + 1,0 * х5

х1 = 3241713023/10963655851 = 0,3

х2 = 154989017/10963655851 = 0,01

х3 = 282524582/10963655851 = 0,03

х4 = 23673512900*0,14896/1890107536 = 1,87

х5 = 2111605635/10963655851 = 0,19

Z = 1,2*0,64 + 1,4*0,1 + 3,3*0,15 + 0,6*5,98 + 1,0*1,89 = 1,79

Следовательно, вероятность банкротства ОАО «Газпром» высокая.

СУРГУТНЕФТЕГАЗ.

1) Доходность = (26,39-28,3)/28,3 = -6,75 %

Курс акций на 01.01.2014 = 28,3 руб.

Курс акций на 30.06.2014 = 26,39 руб.

Объем выпуска акций = 35725994705 шт.

2) Коэффициент покрытия = 743718700/126216044 = 5,89

3) Обеспеченность собственными средствами

= (2057014871-1496764012)/ 743718700= 0,75

4) Относительная ликвидность

= (743718700-67059180)/ 126216044 = 5,36

5) Z — счет Альтмана = 1,2 * х1 + 1,4 * х2 + 3,3 * х3 + 0,6 * х4 + 1,0 * х5

х1 = 743718700/2240482712 = 0,33

х2 = 134561374/2240482712 = 0,06

х3 = 158025915/2240482712 = 0,07

х4 = 35725994705 *0,02639/57391447 = 16,43

х5 = 454890098/2240482712 = 0,2

Z = 1,2*0,25 + 1,4*0,16 + 3,3*0,17 + 0,6*5,89 + 1,0*0,2 = 10,77

Следовательно, вероятность банкротства ОАО «Сургутнефтегаз» низкая.

СБЕРБАНК ПРИВИЛЕГИРОВАННЫЕ.

1) Доходность = (69,18-79,7)/79,7 = -14,45 %

Курс акций на 01.01.2014 = 79,7 руб.

Курс акций на 30.06.2014 = 69,18 руб.

Объем выпуска акций = 10000000 шт.

2) Коэффициент покрытия = 16834806189/13112805146 = 1,28

3) Обеспеченность собственными средствами

= (2021232467-466808677)/ 13112805146 =0,09

4) Относительная ликвидность

= (16834806189-46680867)/74912062 = 1,28

5) Z — счет Альтмана = 1,2 * х1 + 1,4 * х2 + 3,3 * х3 + 0,6 * х4 + 1,0 * х5

х1 = 16834806189/17301614866 = 0,97

х2 = 186415816/17301614866 = 0,01

х3 = 239886086/17301614866 = 0,01

х4 = 10000000 *0,06818 /2167577253 = 0,0003

х5 = 778168669/17301614866 = 0,14

Z = 1,2*0,19 + 1,4*0,02 + 3,3*0,023 + 0,6*1,63 + 1,0*0,53 = 1,35

Следовательно, вероятность банкротства ОАО «Сбербанк» высокая.

Таблица 1.

Данные для формирования портфеля ценных бумаг с помощью методов линейного программирования

Эмитент/вид ценных бумаг |

Доходность, % годовых (С j) |

Коэффициент покрытия (А1j) |

Обеспеченность собственными оборотными средствами (А2j) |

Относительная ликвидность (А3j) |

Z-счет Альтманa (A4j) |

1. Газпром |

7,03 |

2,36 |

0,2 |

2,07 |

1,79 |

2. СургутНГ |

-6,75 |

5,89 |

0,75 |

5,36 |

10,77 |

3. Сбербанк прив. |

-14,45 |

1,28 |

0,09 |

1,28 |

1,35 |

4. ГКО |

9,31 |

1,8 |

0,1 |

0,35 |

1,8 |

![]()

Рисунок 1. Оптимизировать целевую функцию

Рисунок 2. Сохранить найденное решение

Используя методы линейного программирования для решения поставленной задачи мы получим, что при существующих ограничениях задача имеет решение.

Рисунок 3. Результаты поиска решения

Таблица 2.

Структура портфеля ценных бумаг

Эмитент/ вид ценных бумаг |

Газпром |

СургутНГ |

Сбербанк прив. |

ГКО |

Требования к итоговым показателям |

Итоговая величина |

|

Доходность, % годовых (Сj) |

7,03 |

-6,75 |

-14,45 |

9,31 |

МАХ |

6,7 |

|

Коэффициент покрытия (А1j) |

12,36 |

5,89 |

1,28 |

1,8 |

>1,8 |

2,02 |

|

Обеспеченность собственными оборотными средствами (А2j) |

0,2 |

0,75 |

0,09 |

0,1 |

>0,1 |

0,12 |

|

Относительная ликвидность (А3j) |

2,07 |

5,36 |

1,28 |

0,35 |

>0,35 |

1,78 |

|

Эмитент/ вид ценных бумаг |

Газпром |

СургутНГ |

Сбербанк прив. |

ГКО |

Требования к итоговым показателям |

Итоговая величина |

|

Z-счет Альтмана (А4j) |

1,79 |

10,77 |

1,35 |

1,8 |

>1,8 |

1,8 |

|

Доля бумаг в портфеле |

75 % |

4 % |

1 % |

20 % |

= 100 % |

|

|

В стоимостном выражении |

750 000 р. |

40 000 р. |

10 000 р. |

200 000 р. |

=1 000 000 р. |

|

|

Таблица 3.

Структура портфеля ценных бумаг

Эмитент/ вид ценных бумаг |

Газпром |

СургутНГ |

Сбербанк прив. |

ГКО |

Доля бумаг в портфеле |

75 % |

4 % |

1 % |

20 % |

В стоимостном выражении |

750 000 р. |

40 000 р. |

10 000 р. |

200 000 р. |

Таким образом, наиболее оптимально сформированный портфель ценных бумаг, при котором достигается максимальная доходность, будет иметь следующую структуру: 75 % портфеля следует направить на покупку акций Газпрома, 20 % портфеля на покупку государственных краткосрочных облигаций, 4 % портфеля на покупку акций Сургутнефтегаза и 1 % портфеля на покупку привилегированных акций Сбербанка.

Для формирования оптимального портфеля использовался метод линейного программирования, в котором в качестве целевой функции рассматривался такой показатель, как доходность.

Данный портфель можно назвать надежным, т. к. при его формировании учитывались такие показатели, как коэффициент покрытия, обеспеченность собственными средствами, относительная ликвидность и Z-счет Альтмана.

Список литературы:

1. Коваленко Е.И. Конспект лекций по курсу «Деньги и кредит». ФГОУ ВПО Красноярский государственный аграрный университет, 2008. http://www.kgau.ru/distance/ec_06/money-credit-bank/16.html.

2. Мрочковский М.С. Как сохдать и приумножить свой капитал, инвестируя в акции и ПИФы // М.: Анкил, ИНФРА — М, 2008. — 112 с.

3. Ованесов А. Проблемы портфельного инвестирования. — Российская Экономика: Тенденции и Перспективы, Март 2008.

4. Солабуто Н.В. Секреты инвестирования в ПИФ — СПб.: Питер, 2008 — 144 с.: ил. — (Серия «Управляй своими деньгами»).

5. Эрдман Г.В. Инвестируй и богатей / Эрдман Г.В. — М.: НТ Пресс, 2007. — 224 с.