Статья:

АНАЛИЗ ДИНАМИКИ ПОСТУПЛЕНИЙ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ПО КРАСНОДАРСКОМУ КРАЮ ЗА ПЕРИОД 2006—2012 ГГ.

Секция: 11. Экономика

Выходные данные

Павленкова Д.Д. АНАЛИЗ ДИНАМИКИ ПОСТУПЛЕНИЙ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ПО КРАСНОДАРСКОМУ КРАЮ ЗА ПЕРИОД 2006—2012 ГГ. // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. VII междунар. студ. науч.-практ. конф. № 7(7). URL: https://nauchforum.ru/archive/MNF_social/7(7).pdf (дата обращения: 02.04.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 12 голосов

Мне нравится15

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

АНАЛИЗ ДИНАМИКИ ПОСТУПЛЕНИЙ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ПО КРАСНОДАРСКОМУ КРАЮ ЗА ПЕРИОД 2006—2012 ГГ.

Павленкова Дина Денисовна

студент Новороссийского филиала Московского гуманитарно-экономического института, РФ, г. Новороссийск

Туркина Ольга Валентиновна

научный руководитель, научный руководитель старший преподаватель Новороссийского филиала Московского гуманитарно-экономического института, РФ, г. Новороссийск

Наличие разных форм собственности и их экономическое соперничество вызывают необходимость взимания налога не только с получателей доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Тот или иной критерий классификации налогов относит налог на имущество организаций к определенной группе: по субъекту обложения — к налогам с юридических лиц; по объекту обложения — к имущественным налогам; по уровню подчиненности — к региональным. Все это говорит о налоге на имущество организаций как о неотъемлемой части налоговой системы. Среди имущественных налогов (налог на имущество организаций, налог на имущество физических лиц, земельный налог, транспортный налог) налог на имущество организаций занимает центральное место по сумме поступлений (99,5 %) [3, c. 186].

Показатели исполнения текущего бюджета Краснодарского края характеризуются относительно слабыми операционными балансами несмотря на быстрый рост налоговых доходов. Показатель отношения сальдо операционного баланса к операционным доходам составил 3 % в 2010 и 2011 годах, при этом рост налоговых поступлений на 17 % и 21 % в 2010 и 2011 годах соответственно, не смог перекрыть увеличение текущих расходов по основным статьям. Сравнительно слабые финансовые результаты по текущим операциям оказывают влияние на способность региона к самофинансированию, что может привести в будущем к необходимости увеличения долга с целью финансирования текущих расходов [2].

Изменчивость налоговых поступлений, характерная для большинства российских регионов, смягчается диверсифицированностью налоговой базы бюджета Краснодарского края. Бюджет региона не зависит от какого-либо одного налогоплательщика или отрасли, благодаря чему в 2009 году налоговые поступления региона сократились всего на 1 % (при падении в среднем на 15 % по регионам России) [2].

Еще одним фактором, положительно влияющим на стабильность налоговых поступлений региона, является умеренная доля в доходах налога на прибыль организаций, наиболее волатильного источника собственных доходов регионов России.

Неналоговые текущие доходы играют меньшую роль в бюджете региона, что характерно для всех субъектов Российской Федерации.

На 1 февраля 2012 года в консолидированные бюджеты субъектов Южного федерального округа поступило 238,5 млн. рублей налога на имущество организаций, что составляет 93,1 % от объемов поступлений на 1 февраля 2011 года (темп в среднем по Российской Федерации 82,6 %) [1].

Рост поступлений налога на имущество организаций за период 2011-2012гг. зафиксирован в 4 регионах: Астраханская область (рост на 68,9 %), Республика Адыгея (рост на 44,8 %), Ростовская область (рост на 7,8 %), Краснодарский край (рост на 5,8 %).Сокращение поступлений налога на имущество организаций произошло в 2 регионах: Волгоградская область (падение на 68,8 %), Республика Калмыкия (падение на 66,7 %) [1].

Далее нами был проведен анализ поступлений в бюджет налога на имущество организаций по Краснодарскому краю за период 2006—2012 гг. (Таблица 1).

|

Таблица 1. Анализ поступлений в бюджет налога на имущество по Краснодарскому краю с 2006-2012гг., тыс.руб. |

|||||||||||||

|

Наименование показателя |

2006 |

2007 |

2009 |

2010 |

2011 |

2012 |

|||||||

|

Контрольная сумма |

764 461 366 |

313 102 822 |

1 201 926 983 |

583 451 022 |

1 297 388 122 |

4 475 210 711 |

|||||||

|

Сумма налога, исчисленная к уплате в бюджет |

5 376 343 |

6 358 108 |

10 680 132 |

12 248 166 |

13 832 651 |

15 856 538 |

|||||||

|

Сумма налога, исчисленная к уплате в бюджет за 6 лет |

64 351 938 |

||||||||||||

|

Удельный вес, % |

8,35 |

9,88 |

16,60 |

19,03 |

21,50 |

24,64 |

|||||||

|

№ п/п |

2006 к 2007 |

2007 к 2009 |

2009 к 2010 |

2010 к 2011 |

2011 к 2012 |

2006 к 2012 |

|||||||

|

|

Абсолютное отклонение (+;-) суммы налога, исчисленной к уплате в бюджет, тыс.руб. |

||||||||||||

|

1 |

981 765 |

4 322 024 |

1 568 034 |

1 584 485 |

2 023 887 |

10 480 195 |

|||||||

|

|

Абсолютное отклонение (+;-) контрольной суммы, тыс.руб. |

||||||||||||

|

2 |

-451 358 544 |

888 824 161 |

-618 475 961 |

713 937 100 |

3 177 822 589 |

3 710 749 345 |

|||||||

|

|

Темп прироста (+;-) суммы налога, исчисленной к уплате в бюджет, % |

||||||||||||

|

1 |

18,26 |

67,98 |

14,68 |

12,94 |

14,63 |

194,93 |

|||||||

|

|

Темп прироста (+;-) контрольной суммы, % |

||||||||||||

|

2 |

-59,04 |

283,88 |

-51,46 |

122,36 |

244,94 |

485,41 |

|||||||

|

|

Темп роста (+;-) суммы налога, исчисленной к уплате в бюджет, % |

||||||||||||

|

1 |

118,26 |

167,98 |

114,68 |

112,94 |

114,63 |

294,93 |

|||||||

|

|

Темп роста (+;-) контрольной суммы, % |

||||||||||||

|

2 |

40,96 |

383,88 |

48,54 |

222,36 |

344,94 |

585,41 |

|||||||

|

|

|||||||||||||

Проведенный анализ показал, что за период с 2006 по 2012 гг. выявлены следующие отклонения в динамике показателей: на протяжении всего исследуемого периода наблюдается положительная тенденция поступлений в бюджет налога на имущество организаций по Краснодарскому краю. Увеличение суммы к уплате в бюджет составило 10 480 млн. руб, темп роста показал 295 процентов. Динамика поступлений в бюджет по налогу на имущество организаций аналогичны темпам прироста и также имеют положительный характер. Вертикальный анализ свидетельствует об увеличении доли суммы, уплаченной в бюджет Краснодарского края за анализируемый период, и составил 16,29 процента (24,64 %—8,35 %).

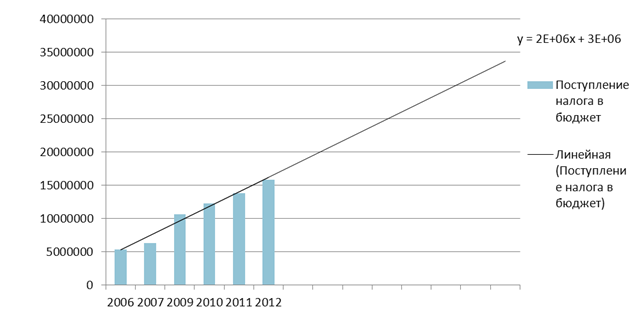

Далее составим график, сформированный на основе данных статистической отчетности № 5-НИО по размерам поступлений в бюджет налога на имущество организаций.

Рисунок 1. Динамика и прогнозирование поступлений в бюджет по налогу на имущество организаций с использованием программы MS Exel

Из рисунка 1 видна положительная динамика поступлений в бюджет Краснодарского края. С помощью линии тренда и заданных параметров можно спрогнозировать примерный размер поступлений на период до 2020 года. Для анализа использовалась формула:

y = 2E+06x + 3E+06 (1)

Линия тренда отчетливо показывает размер поступлений налога на имущество организаций в бюджет Краснодарского края и будет составлять 34 млрд. рублей, при сохраняющейся положительной динамике поступлений. Нужно отметить, что объем поступлений и их динамика зависит от множества макроэкономических и микроэкономических факторов. К факторам, которые влияют на объем налоговых поступлений в бюджет, относят макроэкономические факторы: размер ВВП, создаваемого страной, структура платежного баланса, уровень инфляции, уровень занятости населения, платежеспособность населения, нормативно-правовое поле законодательной базы. Помимо этого, на объем налоговых поступлений в бюджет влияют и микроэкономические факторы: выбор предприятиями вида своего налогообложения (упрощенная система, единый налог и т. п.), наличие у предприятий налоговых льгот, уровень доходности субъектов хозяйствования, размер их валового дохода, среднесписочная численность работающих, эффективность налогового менеджмента предприятий.

Список литературы:

1. Анализ исполнения консолидированных бюджетов субъектов Южного федерального округа [Электронный ресурс] — Режим доступа. — URL: http://www.auditfin.com/fin/2009/3/01_05/01_05 %20.pdf

2. Итоги социально-экономического развития Краснодарского края [Электронный ресурс] — Режим доступа. — URL: http://www.krasnodar.ru/content/16/show/91473/

3. Налоги и налогообложение: учеб. Пособие для студентов вузов, обучающихся по экономическим специальностям / [Д.Г. Черник и др.]; под ред. Д.Г. Черника. — 2-е изд., перераб. и доп. — М.:ЮНИТИ-ДАНА, 2010. — 367 с.

4. Отчет о налоговой базе и структуре начислений по налогу на имущество организаций (№ 5-НИО 2006, 2007, 2009, 2010, 2011, 2012 гг.) [Электронный ресурс] — Режим доступа. — URL: http://www.r23.nalog.ru/statistic/statforms/

5. Рейтинговое заключение Moody’s Investors Service, [Электронный ресурс] — Режим доступа. — URL: http://finmarket.kubangov.ru/fond-rinok/ratings-of-krasnodar-region/2012/files/moodys2012.pdf