Статья:

ОЦЕНКА УГРОЗ УЧЕТНО-НАЛОГОВОЙ СИСТЕМЫ РОССИИ

Секция: Экономика

Выходные данные

Чвилева Н.П. ОЦЕНКА УГРОЗ УЧЕТНО-НАЛОГОВОЙ СИСТЕМЫ РОССИИ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LVI междунар. студ. науч.-практ. конф. № 11(56). URL: https://nauchforum.ru/archive/SNF_social/11(56).pdf (дата обращения: 11.04.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LVI Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ОЦЕНКА УГРОЗ УЧЕТНО-НАЛОГОВОЙ СИСТЕМЫ РОССИИ

Чвилева Наталья Павловна

студент, кафедра информационных технологий и экономики, Орловский государственный университет имени И.С. Тургенева, Ливенский филиал, РФ, г. Ливны

Псарева Ольга Викторовна

научный руководитель, канд. экон. наук,

Орловский государственный университет имени И.С. Тургенева,

Ливенский филиал,

РФ, г. Ливны

Аннотация. В статье проведено исследование на базе официальной статистики, которое позволило определить вклад различных направлений цифровой трансформации в РФ в противодействие угрозам налоговой безопасности и предложить перспективные меры противодействия угрозам налоговой безопасности на основе цифровой трансформации в РФ. Вклад статьи в литературу состоит в разработке и обосновании необходимости применения в России нового подхода к преодолению угроз налоговой безопасности - через гармонизацию интересов государства и общества, а также переориентацию с прямого на косвенное стимулирование налоговой ответственности предпринимательства.

Abstract. The article conducted a study based on official statistics to determine the contribution of various areas of digital transformation in the Russian Federation in countering threats to tax security and propose promising measures to counter threats to tax security based on digital transformation in the Russian Federation. The contribution of the article to the literature consists in the development and justification of the need to apply in Russia a new approach to overcoming threats to tax security – through the harmonization of the interests of the state and society, as well as the reorientation from direct to indirect stimulation of the tax responsibility of entrepreneurship.

Ключевые слова: налоговый учет, цели, принципы, функции, организация, налоговые регистры.

Keywords: tax accounting, goals, principles, functions, organization, tax registers.

Контекст настоящего времени усилил угрозы налоговой безопасности России. Этот контекст определяется, во-первых, общим спадом экономики в результате глобального кризиса из-за COVID-19, острая фаза которого пришлась на 2020 г., но последствия которого будут отчетливо прослеживаться в мировой экономике в целом и в отдельных хозяйственных системах в частности в ближайшие годы. Во-вторых, пандемией, усилившей неопределенность рыночной среды и предпринимательские риски. Поведение потребителей на товарных рынках непредсказуемо и переменчиво - ажиотажный (необоснованно высокий) спрос чередуется с резким спадом спроса из-за снижения доходов населения. Предпринимаемые государственными регуляторами - как на федеральном, так и на местном (в том числе региональном) уровне - меры сдерживания вирусной угрозы еще более усиливают давление на предпринимательство. Ограничение социальных коммуникаций и деловой активности ставит многие предприятия перед выбором между убытками и теневизацией своей деятельности. Как показывает международный опыт и накопленный в России опыт последних лет, цифровые технологии могут вносить большой вклад в обеспечение налоговой безопасности. Цифровые налоговые сервисы становятся все более популярными на фоне общего развития системы электронных государственных услуг, что к настоящему времени сформировало инфраструктурную и институциональную базу для использования возможностей цифровой трансформации в РФ для противодействия угрозам налоговой безопасности.

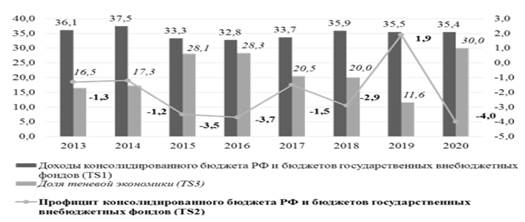

На основе анализа имеющейся научной литературы и обзора официальной статистики Росстата уточнены составляющие налоговой безопасности: доходная часть (в которой преобладают налоговые доходы) государственного бюджета; теневая экономика; сальдо (профицит) государственного бюджета. Также сформирована система показателей для измерения налоговой безопасности в России – динамика значений этих показателей в 2013–2020 гг. приведена на рисунке 1.

Рисунок 1. Динамика показателей налоговой безопасности России в 2013–2020 гг., % ВВП

Согласно рисунку 1, в России доходы государственного бюджета в 2020 г. оцениваются в 35,4 % ВВП, а также наблюдается дефицит бюджета в размере 4 %. Доля теневой экономики особенно высока (наивысшая за рассматриваемый период) и оценивается Росстатом в 30 %[2].

Таблица 1.

Динамика налоговых доходов в консолидированный бюджет РФ за 2015–2020 гг.

|

Показатель |

Год |

Абсолютное изменение |

Относительное изменение |

|||

|

2015 |

2020 |

|||||

|

млрд руб. |

уд. вес |

млрд руб. |

уд. вес |

|||

|

Доходы консолидированного бюджета РФ, в том числе |

26 922,00 |

100,00 |

38 205,70 |

100,00 |

11 283,70 |

141,91 |

|

Налоговые доходы консолидированного бюджета РФ (за исключением государственных внебюджетных фондов) |

13 720,36 |

50,96 |

20 737,78 |

54,28 |

7 017,42 |

151,15 |

По данным таблицы можно сделать вывод, что налоговые доходы в консолидированный бюджет РФ за рассматриваемый период увеличились в 1,5 раза. Полученные результаты перевернули существующий взгляд на перспективы противодействия угрозам налоговой безопасности на основе цифровой трансформации в РФ. Вместо развития цифровой инфраструктуры и ужесточения налогового администрирования в России необходимо повышение налоговой грамотности и ответственности широких масс населения, а также реализация смежных мер регулирования, направленных на использование информационного общества в интересах увеличения налоговых доходов и сальдо государственного бюджета и детеневизации экономики (как основных составляющих налоговой безопасности). Также стоит отметить, что на 2020 год доля налоговых доходов выросла и составила 54% от всех доходов консолидированного бюджета РФ.

Таблица 2.

Размер материального ущерба от налоговых преступлений за 2015–2020 гг.

|

Показатель

|

Год |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Размер ущерба от экономических преступлений, млрд руб. |

271,49 |

397,98 |

234,29 |

403,81 |

447,19 |

339,48 |

|

Размер ущерба от налоговых преступлений, млрд руб. |

49,43 |

71,44 |

71,57 |

94,92 |

85,24 |

82,49 |

Анализ статистических данных показал, что, хотя и наблюдалась тенденция спада количества налоговых преступлений, однако, сумма материального ущерба от них за анализируемый период выросла[4].

Таким образом, необходимо уделить большое внимание мерам борьбы с налоговой преступностью. На взгляд авторов [6], для более эффективной государственной политики в борьбе с налоговой преступностью необходимо:

- совершенствовать законодательную и нормативную базы, что в итоге поможет ликвидировать «лазейки», используемые для уклонения от уплаты налогов;

- ужесточить санкции против нарушителей налогового законодательства;

- сформировать современный комплекс организационных и правовых мер предупреждения и пресечения ухода от налогообложения.

Таким образом современный комплекс организационных и правовых мер предупреждения и пресечения ухода от налогообложения будет включать: контроль за обязанностью регистрации в качестве налогоплательщиков в налоговом органе; контроль за налоговыми декларациями и иными документами, представление которых является обязательным условием; тщательную проверку налоговых деклараций и иных документов, а также выявление заведомо ложных сведений, содержащихся в них и т.д. Важно подчеркнуть, что борьба с налоговой преступностью не будет в полной мере эффективной без проведения организационных мер. Поэтому важно эффективное взаимодействии между налоговыми и правоохранительными органами. Объективными причинами для пресечения налоговой преступности и усиления взаимодействия налоговых и правоохранительных органов являются [2]: наличие общих целей и задач в обеспечении законности в экономической сфере государства; необходимость в комплексном подходе к сбору, анализу и оценке информации о криминогенной обстановке в налоговой сфере, так как эти органы не обладают ею в достаточном объеме в связи с определенными причинами; возможность эффективного использования оперативно-розыскных сил, средств и методов органов внутренних дел в борьбе с налоговыми преступлениями.

Таким образом, налоговая преступность входит в состав наиболее общественно опасных деяний, нанося ежегодно большой материальный ущерб бюджетной системе Российской Федерации, укрепляя и провоцируя рост теневой экономики, подрывая стабильность социально-экономического развития. Сегодня налоговая преступность, прежде всего, характеризуется массовым характером распространения, а также высоким уровнем латентности. В связи с этим предупреждение и противодействие выступают главным аспектом борьбы с налоговой преступностью и заключаются в эффективном взаимодействии налоговых и правоохранительных органов, а также грамотном их воздействии (и самого общества) на причины, порождающие преступность в налоговой сфере. Переориентация на обоснованное приоритетное направление цифровой трансформации РФ – развитие информационного общества (на 28,68 %) при сдержанной реализации смежных (косвенных) направлений (развитие цифрового бизнеса на 12,27 % и электронного правительства на 11,76 %) – позволяет полностью искоренить в России теневую экономику и добиться профицита государственного бюджета в размере 4,48 % ВВП за счет наращения налоговых доходов.

Список литературы:

1. Аналитический портал ФНС России [Электронный ресурс]. - Режим доступа: https://analytic. nalog.ru/ (дата обращения: 10.12.2022)

2. МВД России: Состояние преступности [Электронный ресурс]. – Режим доступа: https://мвд. рф/folder/101762 (дата обращения: 11.10.2022)

3. Александров И.В. Расследование налоговых преступлений: учебное пособие для магистров / И.В. Александров. – М.: Издательство Юрайт, 2015.

4. Васильева М.В. Мероприятия по предупреждению налоговой преступности в России / М.В. Васильева, Г.В. Портнова, Д.С. Тюленинова // Историческая и социально-образовательная мысль. – 2013. – № 1. С. 246–248.

5. Гасаналиев А.Ш. Проблемы взаимодействия налоговых и правоохранительных органов в процессе осуществления налогового контроля / А.Ш. Гасаналиев, К.М. Магомедова // Вестник Дагестанского государственного университета. Серия 3: Общественные науки. – 2018. – Т. 33. – № 1. – С. 96–101.

6. Капитонова Н. В., Капитонова А. А. Теневая экономика в условиях пандемии COVID-19 в России // Теневая экономика. 2020. Т. 4, № 4. С. 193–204. DOI:10.18334/tek.4.4.111865.

7. Ларионова Л. И. Налоговое администрирование как важнейший элемент обеспечения налоговой безопасности // Вестник экономической безопасности. 2019. № 3. С. 181–183.

8. Маслов К. В. Индикаторы налоговой безопасности государства в механизме государственного управления налоговыми отно шениями // Вестник Омского университета. Серия: Право. 2019. Т. 16, № 4. С. 66–76.

9. Мурзина Е. А. Налоговый контроль как инструмент обеспечения налоговой безопасности региона // Инновационные технологии управления и права. 2019. № 3 (26). С. 13–17.

10. Негодина О. В. Угрозы налоговой безопасности РФ в системе экономической безопасности // Санкт-Петербургский научный вестник. 2021.