Статья:

ИЗУЧЕНИЕ ВЛИЯНИЯ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА РАЗВИТИЕ ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ В КАЗАХСТАНЕ

Секция: Экономика

Выходные данные

Кызайбеков М.А. ИЗУЧЕНИЕ ВЛИЯНИЯ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА РАЗВИТИЕ ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ В КАЗАХСТАНЕ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLIX междунар. студ. науч.-практ. конф. № 4(49). URL: https://nauchforum.ru/archive/SNF_social/4(49).pdf (дата обращения: 02.04.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIX Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ИЗУЧЕНИЕ ВЛИЯНИЯ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА РАЗВИТИЕ ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ В КАЗАХСТАНЕ

Кызайбеков Мадияр Айдосович

студент, MBA “Прикладные финансы”, Университет Нархоз, Казахстан, г. Алматы

Панзабекова Аксанат Жакитжановна

научный руководитель, канд. экон. наук, ассоциированный профессор, Казахстан, г. Алматы

Аннотация. Задача данной работы состоит в том, чтобы выявить основные макроэкономические факторы и их влияние на активы под управлением паевых инвестиционных фондов в Казахстане.

Ключевые слова: экономика, финансы, инвестиции, активы под управлением, финансовый сектор

На текущий момент в Казахстане паевые инвестиционные фонды не сильно развиты, этому может способствовать различные факторы, в том числе и макроэкономические. Изучение влияния макроэкономических факторов является важной частью для определения дальнейшего развития коллективных форм инвестирования. Для его оценки в качестве зависимой переменной выступает активы под управлением паевых инвестиционных фондов Республики Казахстан.

Данные для модели были взяты из официальных источников Национального банка Республики Казахстан и самих паевых инвестиционных фондов. Периодичность данных является квартальной с начала 2010 года по июнь 2019 года.

Ниже описаны переменные , которые были использованы в работе :

Таблица 1.

Описание переменных

|

AUM |

Активы под управлением ПИФОВ |

|

Poil |

Цена Brent |

|

UsdKzt |

Обменный курс USD/KZT |

|

rateCredU |

Ставка по кредитам юридическим лицам |

|

rateCredF |

Ставка по кредитам физическим лицам |

|

GDP_N |

ВВП |

|

C_hh_N |

Расходы на конечное потребление домашних хозяйств |

|

MB |

Денежная база |

|

M0 |

Наличные деньги в обращении |

|

M3 |

Денежная масса |

|

TONIA |

Среднее значение индекса тенге за ночь |

|

cred |

Кредиты экономике |

|

depos |

Депозиты в депозитных учреждениях |

|

cpi_y |

Индекс потребительских цен |

|

rateunemp |

Уровень безработицы |

|

Rwage |

Индекс реальной заработной платы |

|

KASE |

Индекс KASE |

|

SPY500 |

Индекс S&P |

Для достижения цели и проверки гипотезы своего исследования в первую очередь надо выбрать корректную методику исследования. В данной работе, я использовал совокупность двух моделей ( пакетов) , позволяющих оценить влияние зависимых переменных на активы под управлением ПИФов.

Для построения модели использовался инструмент R studio с двумя пакетами: Lasso Regression, OLSSR.

1) Lasso Regression:

Рисунок 1. Определение оптимальной лямбды

После того как определили лямбду, мы переходим к построению и анализу модели.

Модель Лассо показывает коэффициенты для некоторых переменных, а для остальных коэффициент не отображается, так как Lasso regression снизила коэффициент до нуля. Отсюда, можно судить о том, что обнуленные факторы не имеют сильного значения на нашу зависимую переменную. После создания модели из ненулевых коэффициентов, R-квадрат модели = 0,88. Это наиболее оптимальная модель, которую выдал наш Lasso Regression. Это означает, что такие переменные как USDTKZT,GDP_N, M3, cred, KASE имеют наибольшее влияние на активы под управлением паевых инвестиционных фондов.

2) Далее, мы переходим ко второму пакету OLSRR, который также позволяет выявить наиболее важные факторы.

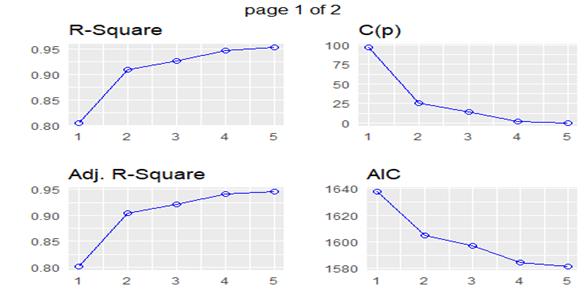

Рисунок 2. Результаты пакета OLSRR

После построения модели на основе пакета OLSRR, мы получили что, все переменные из рисунка 2 являются наиболее значимые, то есть p value является близок к нулю. Для оценки модели используем R^2 ( adj) = 0.945, это говорит, что наша модель описывает зависимую переменную на 94.5%, что является неплохим результатом.

AUM = a + b1*MB + b2*Rwage + b3*depos + b4*SPY500 + b5*cpi_y

Также, на основе пакета OLSRR, мы определили оптимальное количество переменных модели.

Рисунок 3. R^2, AIC

Исходя из результатов двух пакетов , можно предположить , что влияние макроэкономических факторов на активы под управлением паевых инвестиционных фондов значительна.