Статья:

Анализ стратегии выхода на новые рынки с помощью методов математической статистики

Конференция: LXXXVII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Красносельцева И.Е., Клёвина М.В., Жидкова Л.С. Анализ стратегии выхода на новые рынки с помощью методов математической статистики // Молодежный научный форум: электр. сб. ст. по мат. LXXXVII междунар. студ. науч.-практ. конф. № 18(87). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/18(87).pdf (дата обращения: 26.12.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXXXVII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Анализ стратегии выхода на новые рынки с помощью методов математической статистики

Красносельцева Ирина Евгеньевна

студент, Самарский национальный исследовательский университет, РФ, г. Самара

Клёвина Мария Васильевна

студент, Самарский национальный исследовательский университет, РФ, г. Самара

Жидкова Любовь Сергеевна

студент, Самарский национальный исследовательский университет, РФ, г. Самара

Вовлеченность предприятий, в том числе российских, в деятельность на зарубежных рынках, важность разработки комплекса стратегий, в том числе -маркетинговой, усиление тенденции глобализации, проявляющееся в полной мере и в сфере экономики. Целью исследования является анализ процесса формирования навыков разработки и реализации стратегии стратегического менеджмента для выбора перспективного направления развитися предприятия и осуществления успешной конкурентной борьбы на рынке.

Смоделируем ситуацию: фирмой была выбрана стратегия проникновения, когда сначала фирма завоевывает рынок с помощью низких цен, а затем, постепенно их повышает. В рамках планирования бюджета принято решение уровень затрат на маркетинг, сервис и рекламу сначала держать на низком уровне, затем при получении первичных экономических результатах сконцентрироваться на высоких бюджетах.

Главный критерий качества стратегий – экономические результаты развития предприятия и их структура.

Долгосрочной целью, стоящей перед предприятием, является получение максимальной прибыли в течение длительного времени, что может быть достигнуто путём завоевания доли рынка, увеличения оборота, снижения издержек в каждом периоде.

Для того чтобы проверить, насколько эффективно реализуется стратегия, найти причины отклонений реальных показателей от запланированных, смоделируем показатели деятельности предприятия. Сгруппируем показатели результативности деятельности предприятия на рынке в сводную таблицу (Таблица 1).

Таблица 1.

Показатели результативности предприятия

|

№ |

Показатели |

Период |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

1 |

Цена на рынке, руб./шт. |

4,05 |

4,45 |

4,71 |

4,94 |

4,95 |

5,05 |

5,02 |

5,1 |

|

|

2 |

Объем продаж по рынку, млн.шт. |

8,4 |

8,95 |

6,052 |

5,974 |

6,284 |

5,863 |

8,877 |

1,9 |

|

|

3 |

Суммарный оборот по рынкам ТП, млн. руб. |

51,45 |

61,65 |

45,88 |

47,54 |

48,68 |

46,83 |

63,86 |

31,38 |

|

|

4 |

Затраты на сырье и материалы МЗ, млн. руб. |

30,625 |

30,483 |

25,14 |

23,621 |

34,598 |

28,59 |

14,844 |

19,301 |

|

|

5 |

Суммарная прибыль от реализации П, млн. руб. |

-2,691 |

2,928 |

-2,475 |

-4,399 |

-6,169 |

-7,489 |

-6,026 |

-11,868 |

|

|

6 |

Расчётный показатель (П+МЗ), млн. руб. |

27,934 |

33,411 |

22,665 |

19,222 |

28,429 |

21,101 |

8,818 |

7,433 |

|

|

7 |

Полная себестоимость СС, млн. руб. |

52,542 |

59,245 |

55,233 |

54,896 |

66,838 |

62,076 |

38,904 |

42,268 |

|

|

8 |

Аккордная заработная плата ЗТ, млн. руб. |

3,188 |

3,173 |

2,748 |

2,474 |

3,348 |

3,102 |

1,547 |

2,009 |

|

Опираясь на данные, представленные выше, мы можем сделать выводы о том, что показатели оценки качества исследуемого предприятия на хорошем уровне. Общее значение качества продукта, выпускаемого фирмой, на протяжении всех периодов на среднем уровне рынка.

Следует отметить, что суммарный объём товарной продукции для нулевого (начального) периода можно рассчитать, как сумму произведений цены на объём продаж по соответствующим рынкам.

Однако для последующих периодов значения реальных оборотов отличаются от расчётных по вышеприведённой схеме по причине проявления конкурентных факторов и соответственно, снижения реальных объемов продаж на рынках. Таким образом, при определении данного параметра целесообразно использовать значения оборота, взятые из отчёта – Результаты продаж, статистика сбыта.

Вторым существенным замечанием является то, что на различных рынках можно реализовать различные стратегии, что также является залогом успешного функционирования предприятии.

Выполняя несложные математические операции над показателями, произведем расчет темпов их изменений в процентах. Результаты этих расчетов представлены в таблице.

В основе ранжировки положен такой тип экономического роста, при котором предполагается снижение затрат живого труда опережающими темпами по сравнению с затратами овеществлённого труда и увеличение доли прибыли в производственной себестоимости, т.е. обеспечение расширенного производства. На основе этих соображений сформулируем структуру (нормативный ряд) темпов роста (Т) показателей развития предприятия (НРП):

(1)

(1)где:

– трудовые затраты (заработная плата);

– трудовые затраты (заработная плата);

– полная себестоимость товарной продукции;

– полная себестоимость товарной продукции;

– материальные затраты;

– материальные затраты;

– стоимость товарной продукции;

– стоимость товарной продукции;

– расчетный показатель (определяется как П + МЗ);

– расчетный показатель (определяется как П + МЗ);

– прибыль.

– прибыль.

Темпы прироста показателей деятельности предприятия вынесены в таблицу:

Таблица 2.

Темпы прироста показателей

|

Период |

Ттп, % |

Тмз, % |

Тп, % |

Тр, % |

Тсс, % |

Тзт, % |

|

1 |

1,1983 |

0,9954 |

-1,0881 |

1,1961 |

1,1276 |

0,9953 |

|

2 |

0,7441 |

0,8247 |

-0,8453 |

0,6784 |

0,9323 |

0,8661 |

|

3 |

1,0363 |

0,9396 |

1,7774 |

0,8481 |

0,9939 |

0,9003 |

|

4 |

1,0238 |

1,4647 |

1,4024 |

1,479 |

1,2175 |

1,3533 |

|

5 |

0,962 |

0,8263 |

1,214 |

0,7422 |

0,9288 |

0,9265 |

|

6 |

1,3639 |

0,5192 |

0,8046 |

0,4179 |

0,6267 |

0,4987 |

|

7 |

0,4914 |

1,3003 |

1,9695 |

0,8429 |

1,0865 |

1,2986 |

Этот нормативный ряд должен быть неубывающим. Если динамика показателей предприятия показывает направление приближения к НРП, то стратегия развития организации будет рациональной. В противном случае целесообразность разработки и реализации стратегии будет определяться уже не экономическими соображениями, а ошибочными критериями выбора стратегии.

Степень соответствия НРП и фактического ряда показателей можно оценить с помощью коэффициента ранговой корреляции Спирмена. Проранжируем показатели темпов роста в зависимости от раннее сформированных показателей (Таблица 3).

Таблица 3.

Ранжирование показателей

|

Период |

Ттп, % |

Тмз, % |

Тп, % |

Тр, % |

Тсс, % |

Тзт, % |

|

1 |

1 |

4 |

6 |

2 |

3 |

5 |

|

2 |

4 |

3 |

6 |

5 |

1 |

2 |

|

3 |

2 |

4 |

1 |

6 |

3 |

5 |

|

4 |

5 |

2 |

6 |

1 |

4 |

3 |

|

5 |

2 |

5 |

1 |

6 |

3 |

4 |

|

6 |

1 |

4 |

2 |

6 |

3 |

5 |

|

7 |

6 |

2 |

1 |

5 |

4 |

3 |

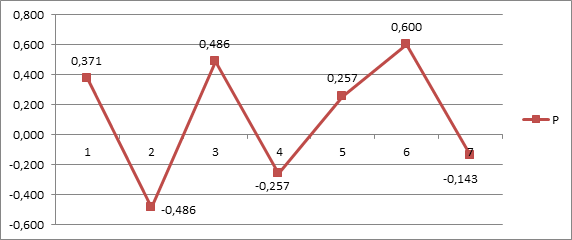

Проведем расчет коэффициентов ранговой корреляции по каждому фактическому динамическому ряду в сравнении с нормативным (эталонным) динамическим рядом. По имеющимся значениям коэффициента корреляции Спирмена построим график, отражающий динамику изменения данного коэффициента – Рисунок 1.

Рисунок 1. Динамика изменения значений коэффициента Спирмена

В приводимых расчетах заметно скачкообразное изменение значений коэффициента Спирмена, причем перепад намечается очень быстро. Это свидетельствует о том, что в управлении предприятием преобладают решения текущего характера, на их принятие оказывает влияние стечение краткосрочных обстоятельств, правда в последующем возможно выравнивание динамики развития в результате начала работы по продуманному стратегическому плану. Но пока что мы наблюдаем быструю смену значений коэффициента, причем с большой амплитудой. Интенсивные факторы развития (внедрение новшеств, повышение качества продукции) учитывались скорее, как случайные явления, было ли проанализировано должным образом положение предприятия на рынке. Возможно не выяснен характер маркетинговой политики (цены, затраты на рекламу) и не используются возможности реализации гибкой политики закупок.

Список литературы:

1. Кобзарь А. И. Прикладная математическая статистика. — М.: Физматлит, 2006. — 626-628 с.

2. Лагутин М. Б. Наглядная математическая статистика. В двух томах. — М.: П-центр, 2003. — 343-345 с.

3. Лапач С. Н., Чубенко А. В., Бабич П. Н. Статистика в науке и бизнесе. — Киев: Морион, 2002. — 182-184 с.