Статья:

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: ПОРЯДОК ПОДГОТОВКИ, ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОЕ ЗНАЧЕНИЕ

Конференция: CCXXXIX Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Постовалова И.К. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: ПОРЯДОК ПОДГОТОВКИ, ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОЕ ЗНАЧЕНИЕ // Молодежный научный форум: электр. сб. ст. по мат. CCXXXIX междунар. студ. науч.-практ. конф. № 7(239). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/7(239).pdf (дата обращения: 12.01.2025)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCXXXIX Студенческая международная научно-практическая конференция «Молодежный научный форум»

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: ПОРЯДОК ПОДГОТОВКИ, ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОЕ ЗНАЧЕНИЕ

Постовалова Ирина Константиновна

студент, Челябинский государственный университет, РФ, г. Челябинск

CASH FLOW STATEMENT: PREPARATION PROCEDURE, INFORMATION VALUE, AND ANALYTICAL SIGNIFICANCE

Irina Postovalova

Student, Chelyabinsk State University, Russia, Chelyabinsk

Аннотация. Деньги представляют собой наиболее ликвидный и подвижный актив организации. Совершаемые с деньгами оперативные действия могут касаться любых направлений деятельности компании. В связи с этим они оказываются уязвимы и в обращении с ними возможны нарушения. Темой статьи стало изучение теоретических аспектов подготовки отчета о движении денежных средств.

Abstract. Money is the most easily accessible and mobile asset for an organization. Operations performed with money relate to all areas of a company's operations. As such, they are susceptible to errors and possible violations in their handling. The article discussed the theoretical aspects of creating a cash flow statement.

Ключевые слова: денежные средства, денежные потоки, отчет о движении денежных средств, анализ денежных средств, учет денежных средств.

Keywords: cash, cash flows, cash flow statements, cash analyses, cash accounting.

Для начала остановимся на понятийном аппарате исследования.

Потоки денежных средств (или «cash flow») есть в любой организации. Если они оказываются направлены в нее, то в таком случае их принято называть притоком денежных средств. Если же средства направлены извне, то в том случае речь идет об оттоке денежных средств из организации.

Если компания является нормально функционирующей, то у нее всегда будет большее количество поступлений денежных средств в соотношении с оттоками. Данные собираются за разные периоды времени.

Деньги участвуют в кругообороте и дают характеристику как начальной, так и конечной стадии кругооборота производственных средств.

Скорость их движения определяется результативностью выполнения фирмой своих хозяйственных операций.

В связи с тем, что обращения денежных средств - это процессы, непрерывные, важно, чтобы были установлены постоянные и систематические контролирования за денежными средствами.

Денежные средства необходимы любому хозяйствующему субъекту на всех этапах его жизненного цикла:

- уставный капитал для начала деятельности;

- денежные средства для приобретения основных и оборотных фондов;

- основная задача коммерческих организаций - получение денежных средств в виде прибыли.

На рисунке 1 представлена классификация денежных средств.

В организации все расчеты совершаются в двух формах: безналичные и наличные расчеты.

В соответствии с существующими в РФ законами, в настоящее время все организации, вне зависимости от формы собственности и вида, должны вести бухгалтерский учет и составлять статистические отчеты. В дальнейшем данные отчеты предоставляются в органы власти. Эти сведения необходимы государству с целью реализации общегосударственной системы сбора. Вся собранная в компании экономическая информация также необходима государству. В числе прочего на основе нее происходит отслеживание налогообложения.

Рисунок 1. Классификация денежных средств

Ведение бухучета является обязательством любой организации. Не имеет значение ее организационно-правовая форма, а также направление деятельности и налоговый режим.

Организация бухгалтерского учета денежных средств - это система получений точных сведений о хозяйственной деятельности предприятия и соблюдение контроля использования производственных ресурсов и производства готовой продукции.

К бухгалтерской отчетности предъявляться следующие требования:

- достоверность;

- своевременность;

- полнота;

- полезность;

- нейтральность;

- последовательность.

Отчет о перемещении в организации денег представляет собой ценность для фирмы. Но в то же время эта информация важна и для кредиторов. На ее основе они могут сделать выводы о том, насколько заемщик способен выполнять свои обязательства.

В отчете движение потоков средств группируется. Оно подразделяется на три разных группы строк, соответствующих трем видам деятельности. А именно, это текущую, а также финансовая и инвестиционная деятельность организации.

Таким образом, можно сделать вывод, что денежные средства являются одной из наиболее значимых категорий оборотных средств хозяйствующего субъекта. В том случае, когда объем денежных средств не поддерживается на оптимальном уровне, предприятие не может успешно функционировать.

В отчете движение разных денежных потоков сгруппировано по трем группам строк, представляющим собой три вида деятельности предприятия: текущую, инвестиционную и финансовую деятельность.

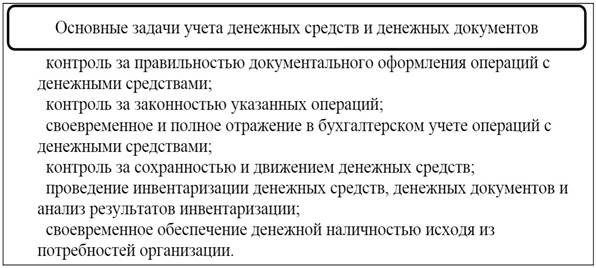

Задачи учета денежных средств представлены на рисунке 2.

Рисунок 2. Задачи учета денежных средств

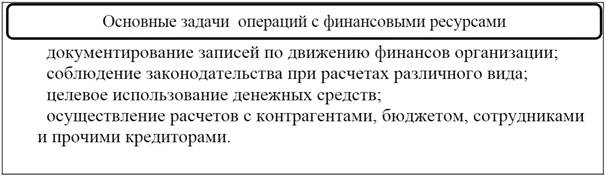

Задачи операции с финансовыми ресурсами представлены на рисунке 3.

Рисунок 3. Основные задачи операций с финансовыми ресурсами

Отчет о движении денежных средств дополняет данные бухгалтерского баланса и отчета о финансовых результатах, поясняя изменения, произошедшие с денежными средствами предприятия. Он позволяет проводить анализ объема и структуры денежных потоков по видам деятельности, сделать выводы о способности компании отвечать по своим обязательствам, выявлять потребность в дополнительных денежных средствах для поддержания ликвидности и платежеспособности и т.д.

Рассмотрим далее правила составления отчета о перемещении денежных потоков при использовании как прямого, так и косвенного методов.

Прямой и косвенный методы могут одинокого применяться в разделе операционной деятельности. В инвестиционные и финансовые сферы информация о потоках денег должны формироваться только прямым методом.

Отчет о перемещении средств: применение прямого метода.

В ОДДС отражается перемещение денег. При этом суммы средств приводят в валовом виде. В данном случае учитывается НДС. Рассматриваемый метод в самый простой. В нем отражаются сведения о главных категориях валовых поступлений, а также выплат денежных средств. При применении данного метода происходит отражение платежей с учетом природы затрат. Сведения для составления будущего отчета берутся из учтенных регистров, где содержится информация по поводу фактического поступления средств, а также по всем проведенным платежам. В частности, это касается выплаты работникам заработной платы, оплаты счетов поставщиков, уплаты налогов с р/с. Во всех этих случаях указываются те или иные суммы из регистров бухучета.

Применяя на практике прямые методы составления отчетности по поводу движения денег, в результате экономист отслеживает их перемещение с применением для этой цели балансовых счетов и проводит классификацию в зависимости от направлений деятельности.

К основным плюсам указанного метода можно отнести:

- возможность указывать источники притока, а также направления оттока денег;

- привязка к платежному бюджету организации;

- реальность выполнения оперативного анализа достаточности средств для того, чтобы можно было оплатить все имеющиеся обязательств.

Но у данного метода есть и свои минусы. В частности, это то, что его использование исключает раскрытие связи финансового результата с изменениями величины ДС.

Отчет о движении денег косвенным методом.

В данном случае применяется другой подход. Первоначально устанавливают сумму прибыли или убытка, и производят ее коррекцию на изменения:

- неденежных статей в отчете о прибылях и убытках (ОПУ);

- статей баланса.

Правила составления ОДДС с использованием косвенного метода отражены далее, см. табл. 1.

Алгоритм составления в данном случае следующий: если по балансу увеличивается актив, в этом случае сумма изменения снижает количество денежных средств, так как они уже были вложены в покупку компанией имущества. А сокращение стоимости имущества компании увеличит количество свободных денег. Из данного правила исключают только изменения денежных статей баланса бухгалтерии. Увеличение пассивных статей в качестве источников, в итоге увеличивает количество ДС, снижение - сокращает.

Таблица 1.

Правила составления ОДДС косвенным методом

|

Изменения |

Где находятся |

Как влияют на ДС |

|

Увеличение актива (кроме статьи «Денежные средства») |

Баланс |

Сокращает прибыль на сумму увеличения |

|

Уменьшение актива (кроме ДС) |

Увеличивает на сумму сокращения |

|

|

Рост пассива |

Увеличивает на сумму увеличения |

|

|

Сокращение пассива |

Сокращает на сумму уменьшения |

|

|

Статьи неденежного расхода |

ОПУ |

Увеличивает прибыль |

|

Статьи неденежного дохода |

Уменьшает прибыль |

Так же корректируются денежные средства на суммы неденежных статей дохода и расхода по ОПУ.

Метод оказывает наличие взаимосвязи между осуществляемыми видами деятельности. Он отражает наличие зависимости чистой прибыли от изменений в капитале организации. Аналитики заявляют, что данный метод более перспективен в части обнаружения неработающих (замороженных) ДС. Он позволяет за короткое время успешно решить проблему и применять наиболее прогрессивные методики проведения анализа отчета о движении ДС.

Косвенный метод преобразовывает получаемую фирмой чистую прибыль в величину ДС на основе баланса бухгалтерии и отчета о полученных финансовых результатах. Он увязывает изменения в оборотных активах и краткосрочных обязательствах бухгалтерского баланса с величиной чистой прибыли. Его плюс в том, что он дает возможность обнаружить по факту имеющиеся проблемные «места скопления» замороженных средств и в дальнейшем продумать способы выхода из сложной ситуации.

Прямой метод основывается на проведении анализа перемещения ДС по счетам организации. В итоге на этой основе можно отразить основные существующие источники притока и направления оттока средств.

Виноходова Г. А., Стороженко, Д. П. в своей статье «Денежные потоки: методы их оценки и система управления» отмечают, что: «анализ движения денежных средств прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности». Следует отметить главный недостаток: данный метод - он требует больших временных затрат, доступа к информации управленческого учета (что не доступно внешним пользователям), а полученная с его использованием отчетность менее полезна.

В своем исследовании Блажевич О.Г. выделяет «качество управления денежными потоками трех видов: хорошее, нормальное и кризисное».

Рассмотрим теперь показатели, которые отражают эффективность управления денежными потоками фирмы. Эти показатели можно подразделить на абсолютные, а также относительные (коэффициентный анализ).

Автор Муравьева Н.Н. к числу применяемых организациями абсолютных показателей оценки эффективности управления потоками денежных средств фирмы отнесла, в частности:

- положительный чистый поток ДС и динамика обеспечения его прироста;

- качество» чистого потока ДС. Это касается роста доли чистой прибыли, которая связана с ростом объема продаж и уменьшением показателя себестоимости затрат);

- сбалансированная структура потока средств фирмы. В данном случае речь идет о генерировании положительного чистого потока от основной деятельности и отрицательного от инвестиционной.

Зайко А.Г. после исследования существующих сейчас подходов к проведению анализа потоков ДС, обозначил коэффициентную модель осуществления оценки эффективности управления этими потоками. Он отметил, что при этом учитываются:

- Показатели покрытия выручки, а также чистой прибыли предприятия за счет денежных средств;

- Показатели покрытия капитальных затрат компании, а также инвестиций за счет ДС;

- Показатели покрытия имеющихся у фирмы долговых обязательств за счет ДС, которые она получает в результате ведения своей основной деятельности;

- Коэффициенты рентабельности и ликвидности имеющихся у организации денежных потоков.

На наш взгляд, коэффициентная модель авторства Зайко А.Г. дает возможность выполнения подробного анализа эффективности управления потоками ДС в организации.

Список литературы:

1. Кесян, С.В. Отчет о движении денежных средств: сравнение положений МСФО и РСБУ / Вестник Академии знаний. – 2022. - № 50. – С. 151 – 157.

2. Мороз, Е.Р. Отчет о движении денежных средств // Студенческий. – 2022. - № 35 – 5. – С. 37 – 38.

3. Чернец, Е.С. Отчет о движении денежных средств и его анализ / Студенческий. – 2022. - № 23. – С. 38 – 42.

4. Глущенко, А.В. Этапы проведение аудита учета денежных средств в коммерческой организации // Бухгалтерский учет в организациях. – 2023. - № 16. – С. 12 – 18.