Тенденции развития российского рынка банковских продуктов и технологий

Журнал: Научный журнал «Студенческий форум» выпуск №7(58)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №7(58)

Тенденции развития российского рынка банковских продуктов и технологий

Банковская сфера подвержена постоянным изменениям и развитию. Это связано с развитием экономики страны, мировых финансовых рынков, внешнеэкономических отношений, а также с государственным регулированием банковской деятельности.

В России банковское дело постоянно развивается и стремится достичь международного уровня. В настоящее время для банковской деятельности в России характерно освоение зарубежных финансовых рынков, постепенное приближение к мировым стандартам выполнения банковских операций. Банковский бизнес прочно связан с автоматизацией, использованием современных технических средств и ведущих банковских технологий по внедрению на рынок банковских продуктов и услуг, поэтому методы работы банков меняются. Кроме этого, с поиском инструментов, повышается привлекательность банковских услуг, чему способствуют инновации.

В последние годы на рынке банковских продуктов и технологий наметились такие тенденции, как:

- активное развитие информационных, в том числе и банковских, технологий, которые позволяют банкам увеличивать ассортимент продуктов и услуг, предоставляемых ими;

- перестройка финансового и банковского секторов, характеризующаяся возникновением новых сегментов;

- повышением финансовой грамотности клиентов[1].

Между кредитными организациями наблюдается серьёзная конкуренция. Это связано с тем, что современный этап развития банковской системы России насыщен различными финансовыми продуктами и услугами. В создавшихся условиях кредитные организации, имеющие возможность разрабатывать и внедрять новые технологии, модернизировать продуктовый ряд, разрабатывать альтернативные каналы обслуживания клиентов, то есть осуществлять инновационный процесс, получают существенное преимущество[3].

В настоящее время политика постоянных нововведений или, другими словами, инновационная политика является одним из основных факторов успешной банковской деятельности. Данное утверждение основывается на ряде предпосылок, которые характеризуют имеющееся на данный момент положение экономики.

Во-первых, отношения банков с клиентами строятся на принципах партнерства. Предлагая новые услуги, способствующие расширению финансово-хозяйственной деятельности, снижению издержек, развитию деловой активности и повышению ее доходности, банки проявляют постоянную заботу не только о сохранении, но и об увеличении капитала своих клиентов.

Во-вторых, появление новых видов банковских продуктов вызвано конкуренцией между банковскими институтами в условиях рыночных отношений. Нестандартность и многовариантность деловых решений, неординарность хозяйственных операций, внедрение инноваций во всех сферах банковской деятельности позволит выжить в условиях рынка.

В-третьих, наблюдается развитие новых дорогостоящих банковских технологий. В настоящее время именно научно-технический прогресс, который признан во всем мире в качестве главного фактора экономического развития, все чаще связывается с понятием инновационного процесса[2].

Существует большое количество факторов, вынуждающих банки создавать новые продукты или улучшать уже имеющиеся. Один из факторов, обладающий наибольшим влиянием, - это требования клиентов.

Проанализировав сложившуюся ситуацию на российском рынке банковских продуктов и технологий, можно выделить следующие направления их развития.

«Умная» идентификация.

Современные банки уже давно могут идентифицировать клиента не только при личной встрече при предъявлении паспорта, но «умная идентификация» только начинает своё активное развитие. Опцией определения личности по отпечатку пальца в настоящее время могут воспользоваться пользователи интернет-банка «Тинькофф», «Альфа-банка» и «Промсвязьбанка». «Тинькофф» превзошёл своих конкурентов: его клиентам доступна идентификация по голосу — такая система автоматически определяет клиента банка при звонке в call-центр—не нужны ни кодовое слово, ни паспортные данные. В скором будущем такую технологию может начать использовать и «Сбербанк».

Кроме того, в данное время «Сбербанк» работает над интересным проектом, который направлен на семьи с детьми. Ему дали название «Ладошки», и он уже функционирует в школах на территории России (первыми к нему подключили Поволжье). Новая биометрическая технология даёт возможность учащимся в школьных столовых платить за обеды с помощью ладони или пальца — через пару секунд сканер считывает информацию и сумма списывается со счета. Таким образом, родители могут не беспокоиться о том, что ребенок потеряет или забудет дома наличные деньги, и контролировать, что он покупает на обед.

Оплата услуг с помощью часов и айфона.

Первые карты с технологией PayPass появились в США почти 15 лет назад. В настоящее время технологию бесконтактной оплаты внедрили в разных странах мира — в том числе, и в России. Однако, такую опцию ввели далеко не все банки и не на всех видах карт. При оплате картой PayPass не нужно ставить подпись на чеке или вводить ПИН-код— это, с одной стороны, делает процесс проще, а с другой, пугает многие финансовые организации, так как потерянной или украденной картой могут легко воспользоваться злоумышленники.

Приложения-финансовые консультанты.

У многих в смартфонах уже давно есть сторонние мобильные приложения для ведения бюджета и контроля личных финансов. Несмотря на это, банки продумывают и разрабатывают собственные приложения, которые тоже могут использоваться клиентами как инструмент для контроля и увеличения материальных активов. Основное преимущество таких банковских приложений — в том, что, в отличие от тетради для ведения бюджета и сторонних программ, в них не надо вносить данные вручную, все доходы и расходы структурируются автоматически.

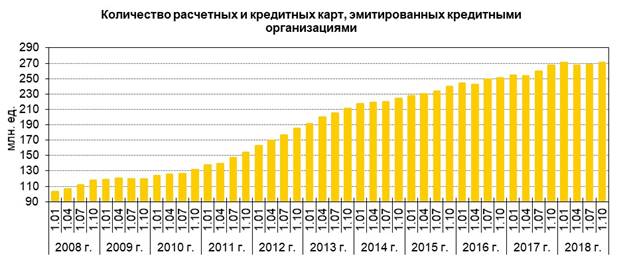

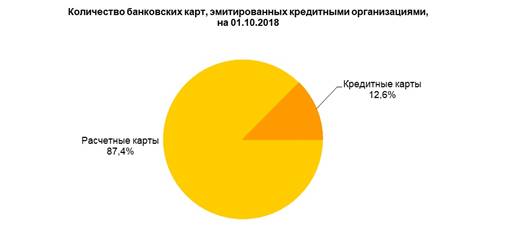

Изменения, произошедшие в кредитно-финансовой сфере за последние годы, привели к появлению ряда финансовых инструментов, и, в частности, некоторых новых для российского рынка банковских продуктов, - вариации банковских карт, системы удалённого управления счетами и так далее. С их появлением инновационное развитие становится одним из главных направлений деятельности коммерческих банков[4]. Убедиться в этом помогают статистические данные Центрального банка РФ, представленные на рисунке 1 и 2.

Рисунок 1. Количество расчетных и кредитных карт, эмитированных кредитными организациями за 2008-2018 гг.

Таким образом, на основании представленных данных, видно, что количество эмитированных расчетных и кредитных карт, в 2018 году составило 271 711 тыс.ед., что в 2,6 раз больше, чем в 2008 году. Это свидетельствует о высоких темпах внедрения данного банковского инструмента[6].

Рисунок 2. Количество банковских карт, эмитированных кредитными организациями, на 01.10.2018 г.

В последние годы именно банковские технологии приобрели важнейшее значение в банковском бизнесе, однако, в России они недостаточно развиты, в связи с чем можно прогнозировать рост их значимости в российском банковском деле. Однако, внедрение новых банковских технологий может быть связано с рядом проблем, среди которых и финансовые, и проблемы эффективности, и, возможно, самые сложные — проблемы организации и управления самим процессом внедрения современных банковских технологий, и об этом не нужно забывать.

Поэтому для более активного использования современных электронных технологий в банковском деле необходимо обеспечить правовые условия, создать равные возможности для кредитных организаций при совершении операций и сделок, которые проводятся на финансовых рынках, на базе современных информационных и банковских технологий.

Внедрение новых банковских технологий даст возможность банкам избавиться от недостатков существующих систем, оптимизировать издержки на проведение различных операций, несмотря на то, что в настоящее время и существуют некоторые сложности по внедрению, которые в основном касаются способов защиты используемой информации[5]. Кроме того, это позволит уверенно прогнозировать банкам планомерный рост своей деятельности, конкурентоспособные условия обслуживания клиентов и укрепления позиций на рынке кредитных организаций.