ОСОБЕННОСТИ АНАЛИТИЧЕСКИХ ПРОЦЕДУР ПРИ АУДИТЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Журнал: Научный журнал «Студенческий форум» выпуск №14(281)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №14(281)

ОСОБЕННОСТИ АНАЛИТИЧЕСКИХ ПРОЦЕДУР ПРИ АУДИТЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Проведение аудита человеческого капитала сопряжено со множеством специфических особенностей. В том числе и по той причине, что человеческий капитал представляет собой трудно определимую категорию взаимосвязанных навыков, знаний, умений, опыта и индивидуальных человеческих черт.

Определим понятие человеческого капитала из которого будет строиться его понимание и описание его особенностей. В данной статье под человеческим капиталом понимается является стремление отдельных людей человечества к созданию нематериальных активов, приносящих людям, их изобретающим, доходы, возможность реализации их потенциала, заключающемся в определённой совокупности навыков, опыта, талантов, знаний, здоровья, мотивации, сил, энергии и труда.

В трудах учёных встречается определение человеческого капитала исключительно как капитала, принадлежащего работодателю [1], но по причине того, что человеческий капитал неотделим от его носителя, возникает множество его трактовок [2]. Ввиду того, что аудит человеческого капитала производится в заинтересованных в этом организациях [4], особенности человеческого капитала, указываемые в настоящей статье, будут рассматриваться в виде его принадлежности к определённой организации.

Аудит человеческого капитала имеет ряд особенностей, которые будут собраны в несколько групп. Выделим первую группу, связанную с определением компетенций и опыта сотрудников организации.

Первоначально проверяется наличие дипломов, сертификатов, аттестатов, подтверждающих квалификацию сотрудников. Затем проверяется наличие опыта работы по текущей специальности путём проверки данных трудовой книжки или справки СЗВ-CФР. Полученные данные сопоставляются с должностной инструкцией, в которой обозначены требования к лицу, который занимает текущую должность, с требованиями законодательства, в том числе с федеральными законами и профессиональными стандартами.

Оценка сотрудников проводится в виде анализа информации о применении ими имеющихся у них навыков в поручаемой им работе. В случае применения сотрудниками навыков, эффективность их работы возрастает. Наличие опыта также влияет положительно на эффективность ведения трудовой деятельности. Если сотрудник трудоустроился на новое для себя место работы и приступил к работе с заведомо ложными сведениями об опыте работы в отрасли, либо если у него нет опыта работы – он будет совершать больше ошибок, чем рядовые сотрудники, выполнять задачи дольше, чем другие сотрудники. Формальность полученных знаний видна при отсутствии применения в работе изученных ранее инструментов. Аудит, в этом случае, выявить низкую эффективность определённого сотрудника или группы лиц и позволит организации сделать выбор в пользу либо обучения сотрудника, либо, в случае предельно низкого уровня эффективности, его замещения.

Совершенствование компетенций сотрудников осуществляется в процессе передачи навыков одними сотрудниками другим. Факт обучения группой лиц или отдельным лицом одного сотрудника не всегда можно установить, но если это возможно сделать, то уровень компетенций опытных сотрудников, которые передают знания, оценивается как по глубине передаваемых знаний, так и по самой способности обучать других сотрудников. Если же будет невозможно установить лиц, опыт которых усвоил обучающийся сотрудник, то аудит покажет исключительно результат обучения и повышение компетенций этого сотрудника.

В некоторых сферах деятельности знания и опыт работы передаются исключительно от наставника к ученикам. В них оценка компетенций наставника проявляется так же, как и в предыдущем случае – в качестве обучения учеников и уровне восприятия ими информации. В случае, если наставник не может передать навыки ученикам, у него либо недостаёт педагогических навыков, либо он не владеет предметом обучения, либо ученики не готовы получать знания. При проведении аудита этот факт проявится при оценке качества и объёма полученных знаний у учеников.

После проведения оценки компетенций сотрудников и выявления сильных и слабых сторон человеческого капитала, организацией избираются процедуры, направленные на сокращение слабых сторон.

Для обучения большого количества сотрудников в организации могут проводиться лекции и семинары более опытными сотрудниками. В случае выявления такой слабой стороны как нехватка человеческого капитала и человеческих ресурсов сотрудники кадровой службы могут привлечь квалифицированных специалистов для обучения и работы на условиях частичной занятости, либо на условиях полной занятости.

Следующей группой особенностей аудита человеческого капитала является выявление лидерских качеств сотрудников и талантливых сотрудников.

При проверке форм аттестации сотрудников за ряд лет определяется, какие сотрудники ставили своей целью личное развитие, обучение, какие хотели больше обучать сотрудников, а кто не ставил себе каких-либо целей. Таким образом, происходит определение ключевых сотрудников. В некоторых организациях, подобно ПАО «Северсталь» с программой «Фабрика идей» [6], существуют программы развития инновационных идей, куда каждый сотрудник может подать идею для её внедрения.

Лидеров среди обычных сотрудников выделяет их готовность выполнять больший объём работ для того, чтобы расти, брать на себя ответственность за новый объём работ. Некоторые сотрудники становятся лидерами внутри команды, некоторые перенимают административные функции. Среди текущих руководителей это могут быть люди, которые стремятся развивать организацию, выводить её на новые рынки, либо просто увеличивать долю присутствия на рынке, притягивая новых покупателей продукции собственной организации. Как для рядовых сотрудников, так и для руководителей, разрабатываются отдельные планы развития. На основе их выполнения либо невыполнения определяется максимум возможностей сотрудников.

Сотрудники, которые ставили своими целями развитие за счёт обучения с большой долей вероятности будут талантливыми в работе, так как при одновременном получении знаний и их использовании становятся видны некоторые несовершенства, которые могут быть в будущем ими исправлены. Лидерские качества при совместной работе, когда один сотрудник собирает вокруг себя команду для выполнения каких-либо задач, могут быть распространены и на сплочение новых команд, при замещении в собранной группе лидерской позиции другим сотрудником. Лидер обладает навыком делегирования, следит за выполнением заданий другими членами группы, несёт ответственность за группы.

Документирование созданных групп существует при выполнении совместных рабочих документов, где лидер, как правило, занимает более высокую должность. Соответственно, чем больше документов с указанием руководителя создаётся, тем более вовлечённым в работу он является. Талантливые сотрудники отличаются от остальных высокими оценками по формам эффективности.

После выявления лидеров и талантливых сотрудников формируются их пути карьерного роста. Карьерный путь сотрудников может быть прослежен с помощью стратегического плана развития организации, в котором определяются необходимый человеческий капитал для достижения запланированных целей. Карьерные пути лидеров схожи. Они становятся руководителями подразделений, отделов, команд и прочих структурных единиц организации. Талантливые сотрудники находят реализацию своих навыков как в повседневной работе, так и при обучении сотрудников.

Третьей группой объединены особенности аудита факторов мотивации сотрудников и их использования.

Факторы, мотивирующие сотрудников, во многом различны и зависят, прежде всего от потребностей каждого отдельного сотрудника. Аудитор может подтвердить или опровергнуть тот или иной фактор. Фактор, который легко аудировать – это заработная плата, вознаграждения и льготы.

Фактор величины оплаты труда иногда включает, а иногда не включает сумму выплаченных премий за год – всё зависит от решений руководства о предоставляемых данных. Аудит данного фактора проводится путём сопоставления величины оклада сотрудника на текущем месте работы при текущей должности и среднерыночных окладов на подобной должности. В некоторых случаях, информация о выплаченных премиях не раскрывается по причине соблюдения конфиденциальности данных. Льготы, предоставляемые сотрудникам, для целей аудита рассматриваются в денежной форме в виде доплат сотрудникам. Их наличие и величина сопоставляются с условиями, предоставляемыми организациями сотрудникам, на рынке труда.

Трудности при проведении аудита проявляются в оценке нематериальных факторов мотивации. Такими факторами могут быть: дружеская обстановка в коллективе, заинтересованность всех членов команд, интересные рабочие задания ввиду различной степени заинтересованности каждого из сотрудников, личная мотивация в развитии на работе. Указанные факторы можно выявить с помощью анализа показателей эффективности команд, отдельных сотрудников, коллектива одного отдела и подобных единиц. Показатели эффективности будут взяты из форм аттестации эффективности, из форм оценки, из данных проводимого анкетирования или опроса, если таковые проводятся.

Аудит человеческого капитала в разрезе построения карьеры и развития человеческого капитала определён в четвёртую группу особенностей.

Сотрудники, как носители человеческого капитала организации планируют собственную карьеру самостоятельно, но в самой организации существуют выстроенные карьерные пути. Их выстраивают сотрудники кадровой службы для того, чтобы другие работники организации ставили себе цели развития, шли к ним и становились полноценными специалистами.

Аудит карьерного пути может заключаться в сопоставлении карьерных путей каждого из сотрудников с учётом соответствия достижения целей к определённому времени и стратегических планов развития организации. Документом, в котором будет отражен перечень должностей и количество позиций для заполнения, будет являться стратегический план штатного расписания. Для этого сопоставляется необходимость в определённых специалистах в рамках стратегии с имеющимися сотрудниками и их целями, запланированными к определённым срокам. В случае подтверждения наличия всех категорий специалистов на тех должностях, куда они стремятся, можно будет подтверждать наличие человеческого капитала для осуществления стратегического плана развития организации одновременно с подтверждением стратегий развития всех сотрудников организации.

Проверка достижения целей к определённому моменту времени в рамках развития сотрудников может быть проведена с учётом вычисления среднего периода освоения требуемых навыков.

Средний период времени освоения навыков сотрудниками будет исчисляться посредством анализа форм оценки эффективности сотрудников, либо других систем оценки эффективности сотрудников. При внесении изменений в системы оценки эффективности возможно ускорение, либо замедление темпа продвижения сотрудников по карьерному пути.

В случае, если аудит человеческого капитала в данных направлениях прошёл успешно, стратегия была подтверждена, не было изменений в системах оценки эффективности, и какой-либо из сотрудников решил перевестись в другой отдел, а затем ещё несколько сотрудников подали заявление на увольнение, то для оценки вновь прибывших сотрудников, их потенциала и желания идти вместе с организацией для реализации её стратегии, потребуется дополнительное время и проведение дополнительного аудита человеческого капитала. По этой причине аудит человеческого капитала должен быть не однократной процедурой, а выполняться периодически.

При проведении анализа форм аттестации персонала выявляется скорость, с которой каждый из сотрудников идёт к поставленным целям. Благодаря ей можно выявить сильные и слабые стороны сотрудника.

Особенности, связанные с проведением аудита в области охраны труда и здоровья сотрудников выделены в пятую группу.

Аудит в данном случае проводится по документам, подтверждающим соблюдение организацией норм, нормативов, требований, установленных законодательно. Проверяется, была ли произведена оценка условий труда, в случае проведения результаты произведённой оценки сопоставляются с фактическим положением дел.

При проведении аудита производится анализ политики в области охраны труда на предмет отсутствия противоречий действующему законодательству, наличию обновлённых редакций. Проверяются журналы учёта инструктажа по факту их заполнения и проведения инструктажа по охране труда ответственными этот участок лицами.

Все указанные выше особенности относятся к проверке документов, к которым можно отнести различные документы внутреннего распорядка, прочие локальные документы организаций, должностные инструкции, формы аттестации эффективности, формы для прохождения оценки персонала, формы-отзывы об эффективности сотрудников на проектах.

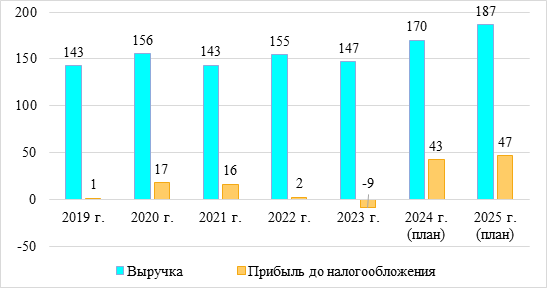

Далее перейдём к аналитическим процедурам, основанным на данных одной из аудиторских организаций и к результатам проведения аналитических процедур на основе предоставленной информации о планах развития организации. На рисунке 1 можно видеть плановые и фактические показатели выручки и прибыли до налогообложения.

Исходя из рисунка полагаем, что у организации за период с 2019 г. по 2023 г. наблюдается неустойчивый рост. При этом, организация в 2023 и 2024 гг. планирует увеличение выручки и прибыли до налогообложения.

Рисунок 1. Динамика выручки и прибыли до налогообложения за период с 2019 г. по 2025 г., млн. руб. [5]

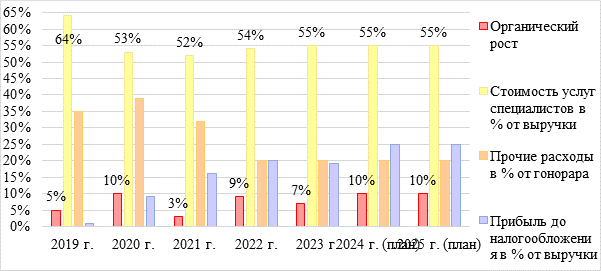

Ввиду того, что рассматривается человеческий капитал организации, обратимся к рисунку 2. Проанализировав данные рисунка 2 считаем, что организация не планирует увеличивать долю инвестиций в фонд оплаты труда сотрудников. Ввиду того, что фонд оплаты труда не всегда является целевым показателем развития человеческого капитала, его можно сравнить с фондом оплаты труда в соответствующей отрасли деятельности.

Рисунок 2. Динамика прочих показателей деятельности за период с 2019 г. по 2025 г., %

Опишем льготы, использующиеся в организации для развития человеческого капитала сотрудников.

В организации действует система льгот для сотрудников, получающих квалификационный аттестат аудитора. Им даётся 6 дней в год для прохождения обучения и сдачи экзаменов по оплачиваемым организацией программам подготовки к квалификационному экзамену на получение аттестата аудитора. Организацией также оплачивается получение физического экземпляра единого аттестата аудитора.

За переработки аудиторскому персоналу даётся 3 дополнительных дня в год, помимо этого, сотрудникам компенсируется работа в выходные дни, форма компенсации согласовывается каждым сотрудником непосредственно с руководителем. Ежегодно проводятся внутрифирменные конференции с участием экспертов, обсуждаются вопросы, возникающие у аудиторского персонала. Для развития знания законодательства, аудиторам предоставляется доступ к информационно-правовым системам, а также к некоторым инструментам, способствующим анализу отчётности.

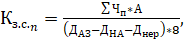

В качестве предлагаемой процедуры для проведения аудита человеческого капитала предлагается формула загруженности сотрудников, приведённая ниже.

(1)

(1)

где Чп – количество часов, затраченных сотрудником на один проект;

А – количество аудиторов, задействованных для выполнения проекта;

ДАЗ – дата выдачи аудиторского заключения;

ДНА – дата начала проведения аудита;

Днер – нерабочие и праздничные дни;

n – род деятельности организации в соответствии с кодом ОКВЭД.

Указанная формула позволяет рассчитать общий коэффициент загруженности сотрудников при выполнении одного проекта. Формула 2, приведённая далее, указывает на то, как рассчитывается оптимальное количество сотрудников, которые должны быть задействованы при выполнении аудиторского задания.

(2)

(2)

где wi – удельный вес сотрудника при выполнении аудиторского задания.

При этом, удельный вес сотрудника зависит от величин, которые указаны в формуле 3, к которым относятся: оклад сотрудника, оклад, в соответствии с занимаемой сотрудником должностью, количество должностей сотрудников основного персонала в организации.

(3)

(3)

где ОС – оклад сотрудника;

ОДС – оклад, в соответствии с занимаемой сотрудником должностью;

КДС – количество должностей сотрудников основного персонала в организации.

Обобщив указанные ранее формулы отметим, что количество аудиторов, задействованных для выполнения аудиторского задания, зависит от удельного веса сотрудника при выполнении аудиторского задания, который может быть измерен с помощью разных метрик. В формуле 3 представлена версия измерения удельного веса сотрудника по величине его заработной платы по отношению к средней заработной плате сотрудников его сферы деятельности. В организациях могут использоваться другие метрики для расчёта удельного веса сотрудника, к примеру, базовым показателем может быть вклад сотрудника в выполнение проекта, либо сложность выполняемого задания. Таким образом, были рассмотрены особенности проведения аудита человеческого капитала, которые связаны с проверкой документов, имеющихся в организации. Представленные выше особенности документируются в виде форм оценки эффективности, форм аттестации сотрудников, единой формы отзывов о всех сотрудниках. Формула, разработанная для измерения степени загруженности аудиторов при выполнении аудиторских заданий, облегчит процедуру планирования распределения сотрудников для сокращения количеств ненормированных рабочих дней.