АНАЛИЗ СТРОИТЕЛЬНОГО РЫНКА И ЕГО ОТДЕЛЬНЫХ СЕГМЕНТОВ

Журнал: Научный журнал «Студенческий форум» выпуск №40(219)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №40(219)

АНАЛИЗ СТРОИТЕЛЬНОГО РЫНКА И ЕГО ОТДЕЛЬНЫХ СЕГМЕНТОВ

ANALYSIS OF THE CONSTRUCTION MARKET AND ITS INDIVIDUAL SEGMENTS

Anastasia Zhigalova

Student, St. Petersburg State University of Architecture and Civil Engineering, Russia, St. Petersburg

Timur Ablyazov

Scientific director, St. Petersburg State University of Architecture and Civil Engineering, Russia, St. Petersburg

Аннотация. Жилищно-строительная сфера является одной из важнейших сфер экономики современной России, так как именно в ней непосредственно реализуется одно из конституционных правы граждан России – право на жилище. В соответствии со статьей 40 Конституции Российской Федерации «каждый имеет право на жилище» [1]. Там же отмечается, что «органы государственной власти и органы местного самоуправления поощряют жилищное строительство, создают условия для осуществления права на жилище».

Уровень развития жилищно-строительной сферы напрямую влияет на рост экономики государства в целом и неразрывно связан с благосостоянием населения, так как улучшение жилищных условий остается одной из приоритетных потребностей российских граждан.

Многочисленные проблемы, постоянно возникающие в жилищно-строительной сфере, свидетельствуют о том, что при всей своей важности используемые в настоящее время механизмы регулирования данной сферы не работают в полную меру, что можно объяснить недостаточно проработанной теоретической, методической и законодательной базой для их формирования и реализации.

Цель данного исследования - анализ строительного рынка и его отдельных сегментов.

Abstract. The housing and construction sector is one of the most important spheres of the economy of modern Russia, since it is in it that one of the constitutional rights of Russian citizens is directly realized – the right to housing. In accordance with Article 40 of the Constitution of the Russian Federation, "everyone has the right to housing" [1]. It also notes that "state authorities and local self-government bodies encourage housing construction, create conditions for the exercise of the right to housing."

The level of development of the housing and construction sector directly affects the growth of the state's economy as a whole and is inextricably linked with the welfare of the population, since improving housing conditions remains one of the priority needs of Russian citizens.

Numerous problems that constantly arise in the housing and construction sector indicate that, for all their importance, the regulatory mechanisms currently used in this area do not work to the full extent, which can be explained by an insufficiently developed theoretical, methodological and legislative framework for their formation and implementations.

The purpose of this study is to analyze the construction market and its individual segments.

Ключевые слова: строительство, недвижимость, отрасль, жилище, экономика, кризис, рынок.

Keywords: construction, real estate, industry, housing, economy, crisis, market.

Оснащение населения жильём напрямую характеризуют социально-экономическое положения как страны в целом, так и отдельного региона с его крупнейшими городами. Обеспечение доступности жилья была и остаётся одной из главных приоритетных задач жилищного строительства, так как от решения жилищных проблем зависит уровень развития территории [6].

Актуальность выбранной темы заключается в том, что в последнее время строительный рынок развивается быстрыми темпами. Развитие рынка в основном связано со строительством нового жилого фонда и серьезным реформированием гражданского законодательства России.

Недвижимость - это в то же время тип финансового актива (который, в отличие от других типов активов, таких как акции, облигации, валюта и т.д., имеет реальный характер) и предназначен для личного или промышленного использования (с некоторым упрощением). Можно сказать, так: один и тот же объект недвижимости может действовать против разных людей как товар, так и капитал).

Строительный рынок России пережил непростой 2020-2021 годы и по итогам стал основным драйвером роста российской экономики.

По данным Аналитического центра ДОМ.РФ, количество выданных ипотечных кредитов в 2021 году составило 1 713 тысяч (с приростом 35%) на общую сумму 4 296 млрд руб., что на 51% превышает показатель 2019 года, из них 484 тысячи (прирост 42%), или 28% кредитов, было выдано на рынке первичной жилой недвижимости. По предварительным оценкам, в январе-феврале 2022 года было выдано уже 242 тысячи кредитов (прирост 30% к аналогичному периоду 2021 года) на 669 млрд руб. (прирост 47%) [8].

Средневзвешенная ставка по ипотеке в 2020 году на рынке первичного жилья составила 6,28% (- 3,10 п.п. по сравнению с прошлым годом), на рынке вторичного жилья - 8,34% (-1,76%) [10]. В январе ставка продолжала снижаться и составила на первичном рынке 5,86% (-2,13% по сравнению с аналогичным периодом 2020 года и 8,00% (-1,26%) – на вторичном рынке. То есть, средняя ставка по ипотеке достигла своего исторического минимума 7,23% [8].

На долю застройщиков выпало немало испытаний, однако программа льготной ипотеки под 6,5%, стартовавшая весной 2020 года, чтобы спасти рынок от негативного влияния пандемии, помогла отрасли восстановиться. При этом оборотной стороной всех позитивных процессов стал ажиотажный спрос, который активно подогревает цены на новостройки.

Изучение мнений аналитиков, экономистов в сфере недвижимости, девелоперов, публикуемых в различных информационных источниках, позволяет обобщить факторы, которые способствовали росту цен на недвижимость в прошедшем году. Все экспертное сообщество озабочено вопросами, насколько

столь стремительный рост цен на рынке недвижимости обоснован или это искусственно созданный «пузырь», который рано или поздно лопнет; какие последствия ожидают девелоперов, застройщиков и приобретателей жилья; когда ждать стабилизации цен и в каком направлении будет развиваться государственная политика в строительной отрасли.

Итак, росту цен на недвижимость способствовала совокупность факторов.

Введение программы льготной ипотеки с рекордно низкой ставкой 6,5% подогрело спрос на рынке новостроек и послужило основным стимулом к росту цен. Если ранее с использованием ипотеки осуществлялось около 45% сделок, то после введения программы таковых стало более 60%.

Строительный рынок в Российской Федерации, несмотря на кризис, вызванный во всем мире ситуацией с пандемией, развивается.

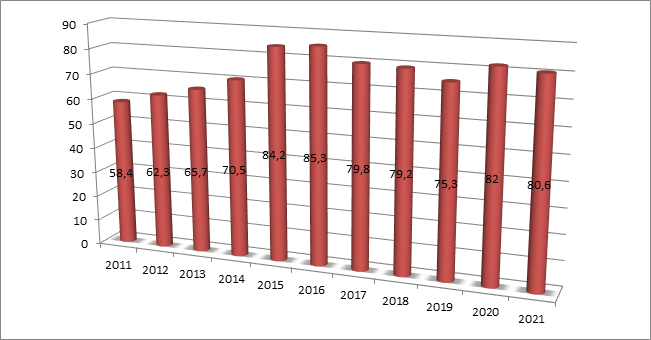

В 2021 году общий объем вводимой в эксплуатацию недвижимости сократился на 1,8% по отношению к показателю 2020 года и составил 80,6 млн. м2.

Ввод недвижимости в эксплуатацию – данные, характеризующие объем официально зарегистрированных квартир в Росреестре. Этот показатель отражает ситуацию в строительстве 1-2 года назад. В объем не включены площади общедомовых помещений (первые нежилые этажи и лестничные клетки). Динамика ввода недвижимости в Российской Федерации с 2010 по 2021 годы представлена на диаграмме ниже.

Рисунок 3. Ввод недвижимости в эксплуатацию в Российской Федерации в 2011-2021 гг., млн. м2

С августа 2020 года эти данные учитываются в общем объеме ввода недвижимости. Эти объемы ввода жилья пока рано считать окончательными. Росстат часто спустя год корректирует данные.

Так, итоги 2020 года первоначально оценивались ведомством на уровне 80,3 млн. м2. В январе 2022 года были скорректированы до 80,6 млн. м2. Такую же тенденцию можно ожидать с данными 2021 года. Если не учитывать дома на садоводческих участках (учет ведется с августа 2020 года), ввод жилья в 2021 году составил 75,5 млн. м2, что на 6% ниже показателя 2020 года.

По итогам 2020 впервые за 10 лет доля однокомнатных квартир снизилась на 1 п. п., а доля четырехкомнатных выросла на 2 п. п.

За счет роста количества квартир большей площади впервые за долгосрочный период увеличился средний размер квартиры до 73,2 кв. м.

На фоне кризиса 2021 года ожидается рост ввода однокомнатных квартир и снижение средней площади квартиры на 6,2 кв. м., что негативно сказывается и на объемах ввода жилья.

В 2020 году темп прироста ввода жилых домов составил 8%, из них МКД +1% и ИЖС почти +19%. В 2021 году темп ввода т составил -9% по МКД и -4% по ИЖС.

Спрос на жильё растет, хотя и в условиях кризиса произошло некоторое сжатие.

За последние пять лет наблюдается рост количества зарегистрированных ДДУ. В 2020 году их количество немного снизилось; в целом, показатели пока не достигают докризисного уровня (783 тысячи против 847 тысяч).

В 2021 году ожидается снижение спроса на жилье на уровне 14% (на основе экономических ожиданий в отрасли).

В I квартале 2021 года было зарегистрировано 148 тысяч ДДУ, что на 27% меньше по сравнению с прошлым годом.

Таким образом, на рынке недвижимости за последние 5 лет прослеживается рост объемов ввода нового жилья, при этом растет доля предложения одно- и двухкомнатных квартир, увеличивается жилая площадь в расчете на одного жителя, вместе с тем снижается число заключенных договоров купли-продажи в долевом строительстве из-за риска остаться без жилья и денег в случае банкротства строительной компании.

Современное состояние рынка недвижимости характеризуется следующими данными.

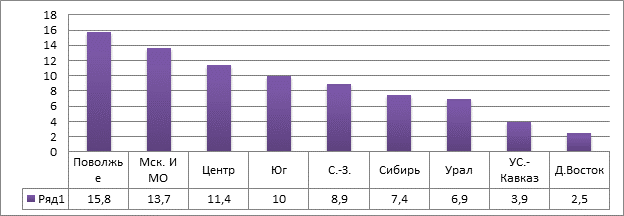

В 2021 году ТОП-10 федеральных округов по максимальным объемам ввода строительной недвижимости выглядел следующим образом.

Рисунок 4. Ввод жилья и рост по федеральным округам Российской Федерации в 2021 г., млн. м2

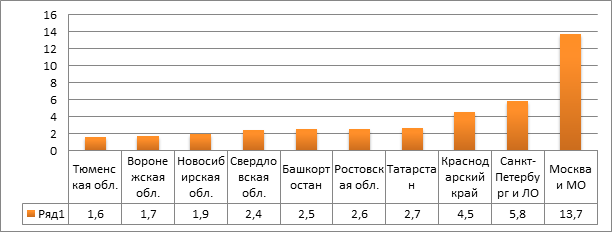

Рисунок 5. ТОП-10 регионов-лидеров по вводу жилья в Российской Федерации в 2021 г., млн м2

С большим отрывом по этому показателю лидирует Москва и Московская область. Далее, уже традиционно, Санкт-Петербург и Краснодарский край.

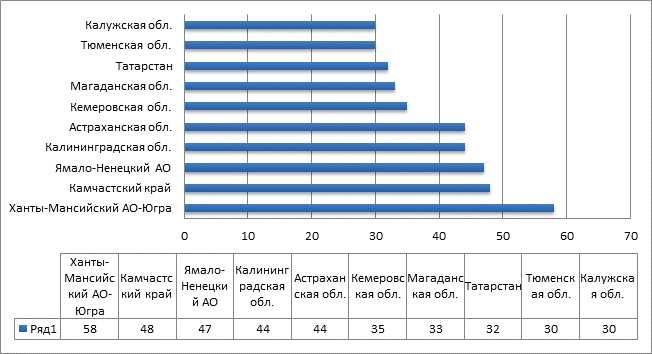

По темпам роста ввода жилья в 2020 году лидером ТОП-10 с большим отрывом стал Ханты-мансийский АО-Югра.

Рисунок 6 . ТОП-10 регионов-лидеров по темпам роста ввода жилья в Российской Федерации в 2021 г., %

Доля 20 застройщиков с наибольшим объёмом текущего строительства составляет 26% всего объёма текущего строительства в стране. Данный объем реализуется в основном в центральной и южной частях Российской Федерации.

Наибольшая концентрация (на рынке представлены один или несколько застройщиков) наблюдается прежде всего в Камчатском крае, Мурманской области и Ненецком АО.

Таблица 2.

Рейтинг крупнейших строительных организаций в Российской Федерации на жилищном рынке

|

Название предприятия |

Объем застройки в м2 (на 01.01.2022) |

|

ГК «ПИК» |

6 780 725 |

|

ПАО ГК «ЛСР» |

3 244 371 |

|

ГК «Setl Group» |

2 449 849 |

|

ГК «Самолет» |

1 459 895 |

|

ГК «ИНГРАД» |

1 384 296 |

|

СК «ЮгСтройИмпериал» |

1 096 546 |

|

ГК «Главстрой» |

1 090 413 |

|

ГК ФСК |

1 068 786 |

|

Группа «Эталон» |

925 705 |

|

ГК «Гранель» |

901 097 |

|

ГК «ЮСИ» |

898 456 |

|

ГК «ССК» |

881 216 |

|

ГК «МИЦ» |

878 766 |

|

«ВКБ-Новостройки» |

850 409 |

|

ГК «MR Group» |

785 018 |

|

Группа «ЦДС» |

739 559 |

|

ГК «КОРТРОС» |

710 771 |

|

ГК «ИНТЕКО» |

664 060 |

Низкая концентрация (на рынке представлено множество застройщиков) в Новосибирской области, Татарстане, Иркутской области, Ленинградской области, Москве и др.

Государственная поддержка компаний помогла не только сохранить компании, но и практически достичь намеченных планов жилищного строительства.

Учитывая реализацию программ и тенденции развития существующего рынка недвижимости, экспертами составлены различные сценарии дальнейшего развития.

Общее представление о развитии рынка недвижимости обозначено в таблице 3.

Таблица 3.

Прогнозы развития рынка недвижимости и их причины

|

Фактор |

Прогнозные характеристики |

Причины |

|

Предложение |

1. Значительных изменений не будет |

Стагнация на рынке недвижимости и существующий резерв городских компаний. |

|

2. Объем предложений на вторичном рынке жилья сократится |

Опасение населения выставлять квартиры на продажу в связи с обострившейся экономической ситуацией и увеличение спроса |

|

|

Спрос |

1. Сохранение текущих показателей или небольшое снижение уровня спроса по первоначальным прогнозам |

Снижение уровня спроса на недвижимость могло стать следствием увеличения цен. |

|

|

2. Повышение уровня спроса |

Ситуация, сложившаяся в результате распространения коронавирусной инфекции, может послужить «драйвером» для переоценки текущего уровня жизни. Падение курса рубля привело к желанию граждан сохранить свои сбережения. А недвижимость служит хорошим инструментом для сохранения ресурсов в материальном виде. |

|

3. Отрицательная динамика уровня спроса на рынке |

Снижение покупательской способности |

|

|

Цена |

1. Стабилизация цен |

Большой объем предложения будет сдерживать рост цен |

|

2. Рост на 15-20% |

В связи с резким увеличением спроса на жилую недвижимость. |

Данная таблица предоставляет возможность рассмотреть все прогнозируемые варианты развития строительного рынка.

Сейчас на рынке произошла смена тренда. Полуторогодовалый рост цен и числа сделок ушел в прошлое. Рынок недвижимости вступил в стадию стагнации, поэтому изменения, происходящие на нем, будут незначительными. Несмотря на это, по итогам 2022 года экспертами были разработаны разнообразные прогнозы развития строительного рынка [7].

Мнения большинства экспертов сходятся в том, что объем предложений на рынке не изменится, на всем протяжении следующего 2022 года его будет очень много.