АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ В СФЕРЕ МЕДИЦИНСКИХ УСЛУГ

Журнал: Научный журнал «Студенческий форум» выпуск №42(178)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №42(178)

АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ В СФЕРЕ МЕДИЦИНСКИХ УСЛУГ

Аннотация. Анализ финансово-хозяйственной деятельности - это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности организации путём обработки определённых источников информации (показателей плана, учёта, отчётности). Составляющими анализа финансово-хозяйственной деятельности являются финансовый и управленческий анализы [1, с. 45].

Анализ эффективности финансово-хозяйственной деятельности организации – это оценка результатов и результативности деятельности организации.

Как и анализ финансово-хозяйственной деятельности организации, так и анализ ее эффективности являются основой принятия управленческих решений. В этом и заключается важность исследуемой темы.

В данной работе будет исследован анализ эффективности деятельности организации в сфере медицинских услуг, имеющий свою специфику, от которой зависит качество проведённого анализа.

Ключевые слова: показатели рентабельности, частные производственные показатели прибыльности, производственные показатели результативности деятельности организации, метод сравнения; анализ динамики; трендовый анализ.

Анализ эффективности финансово-хозяйственной деятельности организации в любой сфере может быть проведен с помощью общепринятых методов и показателей.

Наиболее распространенным является оценка рентабельности деятельности организации.

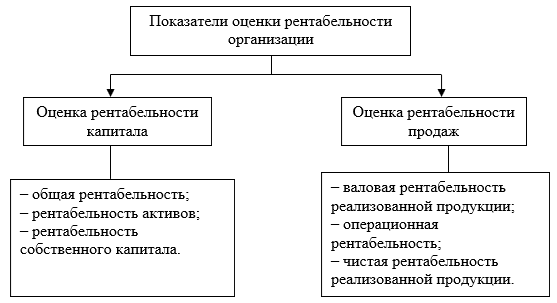

Два вида базовых показателей предопределяют и две группы коэффициентов рентабельности. Они характеризуют соответственно рентабельность капитала и рентабельность продаж и приведены виде схемы на рисунке 1.

Рисунок 1. Классификация показателей оценки рентабельности

Источник: [1, с. 46]

Существуют следующие показатели рентабельности капитала:

1) уровень общей рентабельности ‒ это ключевой индикатор при анализе рентабельности организации, показывает, сколько денежных единиц затрачено организациям для получения рубля прибыли независимо от источников привлечения средств. Общая рентабельность (R1) определяется как отношение суммы чистой прибыли (ЧП) к средней за период стоимости капитала производственного назначения (КП), определяется по формуле (1):

R11= ЧП / КП (1)

2) рентабельность активов (отношение прибыли к стоимости активов) характеризует общую эффективность менеджмента, т.е. отражает соответствие выбранной тактики стратегическим целям бизнеса, показывает отдачу на вложенный капитал, определяется по формуле (2):

R12= ЧП / ТА, (2)

где:

ЧП – чистая прибыль;

ТА – средняя величина текущих активов.

3) Рентабельность собственного капитала (отношение чистой прибыли к затратам собственного капитала) характеризует отдачу на капитал, вложенный в организация собственниками.

R13= ЧП / СК, (2)

где:

ЧП – чистая прибыль;

СК – средняя величина собственного капитала.

Рентабельность собственного капитала является наиболее важным индикатором для акционеров компании, характеризующим прибыль, которую собственник получит с каждой единицы вложенных средств. Собственники от своих инвестиций, вкладов в уставный капитал ожидают получать приемлемый доход, жертвуя при этом теми средствами, которые формируют собственный капитал организации, и получают взамен права на соответствующую долю прибыли [8].

Рентабельность продаж (отношение прибыли к выручке) характеризует эффективность продаж, т.е. эффективность обычной, профильной деятельности компании. Он используется как основной индикатор для оценки эффективности тех компаний, у которых относительно небольшая стоимость основных средств и собственного капитала.

Рентабельность продаж определяется по формуле (4):

R2= ПР / ВР, (4)

где:

ПР – прибыль от реализации;

ВР – выручка от реализации отчетного периода [1, с. 47].

Также различают следующие показатели рентабельности продаж:

‒ валовая рентабельность продаж (валовая прибыль / выручка от реализации);

‒ операционная рентабельность продаж (операционная прибыль / выручка от реализации);

‒ чистая рентабельность продаж (чистая прибыль / выручка от реализации).

Рентабельность продаж характеризует важнейший аспект деятельности компании ‒ реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.

В отдельную группу можно выделить частные производственные показатели прибыльности, характерных для сферы медицинских услуг.

- прибыль, приходящаяся на 1 врача / пациента / койко-места:

- показатели рентабельности продаж отдельной услуги [2, с. 4].

Несмотря на универсальность показателей рентабельности, существует специфика их применения в сфере медицинских услуг

Специфика анализа рентабельности организации в сфере медицинских услуг заключается в следующих положениях:

Таблица 1.

Специфика анализа рентабельности организации в сфере медицинских услуг

|

Показатель |

Специфика анализа |

|

|

Применимость |

Целесообразные методы оценки |

|

|

Показатели рентабельности капитала |

Невысокая применимость в силу различных условий хозяйствования |

В динамике по отношению к предыдущему периоду |

|

Показатели рентабельности продаж |

Высокая применимость в силу универсальности показателей |

Сравнение со среднеотраслевыми показателями Сравнение с конкурентами |

|

Частные производственные показатели прибыльности |

Высокая применимость в силу того, что они отражают специфику деятельности организации |

Сравнение со среднеотраслевыми показателями Сравнение с конкурентами |

Источник: составлено самостоятельно

Показатели рентабельности капитала имеют невысокую применимость при сравнении организации в сфере медицинских услуг в силу ряда причин:

- частные компании могут использовать арендные условия использования ресурсов, в силу чего их величина капитала будет значительно ниже, чем у крупных клиник или государственных ЛПУ;

- показатели рентабельности капитала малого бизнеса могу существенно отличаться от тех же показателей крупных клиник и ЛПУ [3, c. 40].

Применимость показателей рентабельности капитала характерна для оценки в динамике по отношению к предыдущему периоду: если рентабельность капитала исследуемой организации выросла, то это положительно характеризует эффективность деятельности организации в сфере медицинских услуг.

Показатели рентабельности продаж более универсальны, поэтому имеют высокую применимость. Поэтому на основании этих показателей может проходить сравнение со среднеотраслевыми показателями, сравнение с конкурентами.

Частные производственные показатели прибыльности так же имеют высокую применимость в силу того, что они отражают специфику деятельности организации. Поэтому на основании этих показателей также может проходить сравнение со среднеотраслевыми показателями, сравнение с конкурентами.

Кроме показателей рентабельности, существуют также специфические показатели эффективности деятельности организации в сфере медицинских услуг. Наиболее распространённые из них представлены в таблице 2.

Таблица 2.

Типология ресурсов и производственные показатели результативности деятельности организации в сфере медицинских услуг

|

Ресурсы |

Результаты |

Показатели эффективность |

|

Относящиеся к пропускной способности (мощности) [3, с. 41] |

||

|

· Количество коек · Количество врачей · Стоимость основных средств / оборудования · Количество дней работы койки в году

|

· Количество пациентов · Количество койко-дней · Количество пролеченных пациентов амбулаторно · Количество хирургический вмешательств · Количество проведенных лабораторных анализов и диагностических исследований · Количество пациентов, состояние которых требует высокотехнологичной медицинской помощи |

· Уровень загруженности койко-мест · Уровень загруженности врачей · Доля высоко-технологичной медицинской помощи · Фондоотдача · Количество научных публикаций

|

|

Относящиеся к качеству медицинского обслуживания [2, с. 8] |

||

|

· Количество медицинского персонала · Количество немедицинского персонала · Количество административного персонала · Общее количество персонала |

· Количество и сложность предлагаемых диагностических и специальных услуг · Общая летальность · Количество повторных госпитализаций · Количество некорректно выписанных пациентов · Количество жалоб пациентов |

· Доля медицинского персонала · Доля жалоб от пациентов · Доля пациентов, заболевших внутрибольничными инфекциями · Доля расходов на персонал

|

Источник: составлено самостоятельно

Очевидно, что приведенные выше показатели эффективности деятельности организации в сфере медицинских услуг напрямую влияют на показатели общей рентабельности, поэтому важно рассматривать их в комплексе по отношению ко всей медицинской организации.

В заключение хочется отметить, что наиболее эффективными методами анализа деятельности организации в сфере медицинских услуг выступают:

- метод сравнения;

- анализ динамики;

- трендовый анализ [4, с. 20].

И если актуальность и важность метода сравнения и анализа динамики была обоснована в таблице 1 (применимость показателей рентабельности капитала характерна для оценки в динамике по отношению к предыдущему периоду услуг, применимость показателей рентабельности продаж связана со сравнением со среднеотраслевыми показателями или показателями конкурентов), то трендовый анализ приобретает актуальность именно в последнее время.

Дело в том, что темпы роста оказания медицинских услуг в экономике существенно превышают темпы роста экономике в целом (за последние 5 лет 7,3% против 1,2%), что связано с ростом внимания к этому вопросу. А с 2020 г., когда появилась пандемия COVID-19, эта сфера услуг становится еще более востребованной [2, с. 10].

В этом аспекте анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда [5, с. 165]. Таким образом, анализ тренда позволяет медицинской организации прогнозировать потенциальный спрос, а значит, от этого будет зависеть и объем ресурсов и возможности организации удовлетворить данный спрос