СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №32(168)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №32(168)

СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

Эффективное управление оборотными активами организации — это аспект успешного функционирования любого предприятия, а, следовательно, и экономики в целом. В условиях рыночной экономики каждое предприятие стремится максимально использовать имеющиеся средства, а ускорение оборачиваемости активов предприятия сокращает потребность в них.

В результате правильное управление оборотными активами обеспечивает организации возможность в незначительной степени зависеть от кредитных источников получения денежных средств и улучшить свою платежеспособность.

Первоочередными задачами оптимизации управления оборотными активами отечественных предприятий, является исследование взаимосвязей между показателями состояния оборотных средств и их функционирования, позволяющей определить их взаимное влияние друг на друга, усовершенствование методики управления элементами оборотных средств предприятия в рамках материальных запасов и дебиторской задолженности, как важнейших элементов, определяющих структуру оборотных активов в условиях рыночных отношений, разработка методики анализа и прогнозирования показателей эффективности производственно-финансовой деятельности предприятия, в условиях инфляции при изменении объема и структуры оборотных средств.

Таким образом, управление оборотными активами должно в первую очередь включать определение оптимальной стоимости, разработку вариантов финансирования и обеспечение эффективности их использования.

Оптимальный объем оборотных средств должен обеспечивать бесперебойную и эффективную работу компании, с одной стороны, и минимизировать наличие неактивных оборотных средств-с другой.

Процесс управления различными структурными элементами оборотных средств сложен и многогранен.

Это система управления запасами с фиксированными или переменными расходами, система управления нормами и правилами, система управления оборотом оборотных средств, система управления «точно в срок», это система управления заемными средствами, связанными с оборотными средствами, система управления дебиторской задолженностью, система управления оборотом запасов, система управления кредиторской задолженностью, ценовая политика и другие.

Специфическими показателями оперативно–тактического управления оборотными средствами являются результирующие и промежуточные показатели прибыли, рентабельности, оборачиваемости и другие, играющие важную роль в управлении деятельностью предприятия.

Рассмотрим некоторые из них.

1. Период обращения запасов (длительность оборота запасов, производственный цикл) – это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей ее реализации.

2. Период одного оборота запасов часто называют периодом хранения запасов. Запасы – это запасы товарно–материальных ценностей, незавершенного производства и готовой продукции на складах.

Если срок хранения производственных запасов сырья увеличивается при одном и том же объеме производства, то это свидетельствует о перенакоплении запасов, то есть о создании избыточных запасов.

Это, в свою очередь, приводит к оттоку средств – из–за увеличения расходов на хранение, связанных со страхованием имущества и перемещением инвентаря, а также из–за устаревания, порчи, хищения, увеличения суммы уплаченных налогов, из–за отвлечения средств из оборота.

Если срок хранения готовой продукции увеличивается при одном и том же объеме производства, это свидетельствует о том, что компания перепродает собственную продукцию и является сигналом маркетинговой службе о необходимости повышения эффективности.

3. Период оборачиваемости (погашения) дебиторской задолженности – это средний период времени, необходимый для перевода дебиторской задолженности в наличные деньги, то есть для получения денег от продажи.

Для сокращения сроков погашения дебиторской задолженности используются следующие методы управления ею:

– предоставление скидок на досрочную оплату (самопроизвольное финансирование);

– диверсификация риска неплатежей, т. е. нацеливание на максимальное число покупателей с целью снижения риска неплатежей со стороны одного или нескольких крупных покупателей.;

– мониторинг состояния расчетов с клиентами по просроченной задолженности. Наличие просроченной задолженности и ее увеличение замедляет оборачиваемость средств, а в условиях инфляции приводит к потере средств;

– контроль за соотношением дебиторской и кредиторской задолженности.

Если дебиторская задолженность превышает кредиторскую, то возникает угроза финансовой устойчивости и независимости, поскольку в этих условиях предприятие вынуждено привлекать дополнительные заемные ресурсы. кредиторская задолженность больше, чем дебиторская и гораздо больше, это приводит к неплатежеспособности предприятия.

В идеале дебиторская и кредиторская задолженность должны быть равны.

4. Период оборачиваемости (отсрочки) кредиторской задолженности – это средний период времени между покупкой сырья и оплатой наличными деньгами. Например, у предприятия может быть в среднем 30 дней на оплату труда и материалов.

5. Финансовый цикл (период обращения денежных средств) объединяет три только что названных периода и, следовательно, равен периоду времени от фактических денежных затрат предприятия на производственные ресурсы (сырье, труд) до поступления денежных средств от реализации готовой продукции (т. е. от даты оплаты труда и / или сырья до поступления дебиторской задолженности).

Период движения денежных средств равен периоду, в течение которого компания имеет средства, вложенные в оборотный капитал, и рассчитывается как сумма периодов погашения дебиторской задолженности, периода отсроченной кредиторской задолженности и периода обращения запасов.

Цикл движения денежных средств может быть сокращен:

– за счет сокращения периода обращения запасов, т. е. за счет ускорения производства и реализации товаров;

– за счет сокращения сроков обращения дебиторской задолженности, ускорения взыскания задолженности клиентов;

– за счет удлинения срока отсрочки погашения кредиторской задолженности путем замедления собственных платежей.

Эти меры должны применяться, если они могут быть использованы без увеличения затрат или снижения продаж.

В процессе анализа оборачиваемости оборотных средств рассчитываются общие показатели деловой активности [1] В теории и практике используются следующие показатели:

6. Коэффициент оборачиваемости оборотных средств и продолжительность их оборачиваемости, коэффициент загрузки, характеризующий величину выручки от реализации продукции на один руб оборотных средств. В менеджменте этот коэффициент указывает на эффективное или неэффективное использование оборотных средств и интенсификацию производства.

Определяется по формуле:

К об.= (Vp) / СО, (1)

где Коб. – коэффициент оборачиваемости (в оборотах);

Vp – выручка от реализации продукции (работ, услуг), тыс. руб.;

СО – средняя величина оборотного капитала, тыс. руб.

Коэффициент оборачиваемости оборотных средств отражает количество оборотов, произведенных имуществом за анализируемый период. Он является важным стимулятором и, следовательно, должен иметь тенденцию к увеличению.

Сравнение коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции в эффективности использования оборотных средств. Если количество оборотов оборотных средств увеличивается или остается стабильным, предприятие работает ритмично и эффективно использует оборотные средства. Уменьшение количества оборотов, произведенных в рассматриваемый период, свидетельствует о падении темпов развития предприятия и его плохом финансовом состоянии.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (сокращение продолжительности оборачиваемости).

Продолжительность оборота выражается в днях и рассчитывается как частное от деления анализируемого периода на дни (360, 270, 180, 90, 30) а средства, используемые на эти цели, идут на выручку от продаж.

Еще одним важным показателем управления является коэффициент загрузки, который показывает, сколько нужно потратить оборотных средств, чтобы получить 1 руб от объема продаж услуг. Определяется по формуле:

Ка= СО / Vp (2)

где СО – средняя величина оборотного капитала, тыс. руб.;

Vp – выручка от реализации продукции (работ, услуг), тыс. руб.

7. Коэффициент оборачиваемости запасов. Оборот и продолжительность оборота товарно–материальных запасов или производственных запасов характеризуют использование оборотных средств. Количество производственных ресурсов, отвлеченных от производственного процесса, зависит от их использования.

Формирование складских остатков и эффективность их использования во многом зависят от скорости их оборачиваемости, на которую, в свою очередь, влияют регулярность, скорость поставок и суточная потребность в сырье, материалах, топливе и др.

Производственные запасы (сырье, материалы) обеспечивают организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким, чтобы удовлетворить потребность в них в случае необходимости. Определяется по формуле:

К об. Зап.= Vp / СВЗ, (3)

где Vp – выручка от реализации продукции (работ, услуг), тыс. руб;

СВЗ – средняя величина запасов, тыс. руб.

Показатели продолжительности оборота могут также рассчитываться отдельно для запасов (т. е. сырья и материалов).

Продолжительность оборачиваемости запасов (продолжительность производственного цикла) выражается в днях и определяется по формуле:

Д ппз = ПЗ*Т / S, (4)

где ПЗ – средняя величина производственных запасов, тыс. руб.;

S – себестоимость реализации продукции, работ, услуг, тыс. руб.

В то же время для удовлетворения потребности в запасах, при необходимости, их уровень должен быть достаточно высоким.

8. Коэффициенты оборачиваемости дебиторской задолженности и денежных средств характеризуют отношение выручки от реализации к средней сумме дебиторской задолженности и показывают в управлении расширение или уменьшение коммерческого кредита, предоставляемого предприятием:

Кдз=Vp / ДЗ, (5)

где Vp – выручка от реализации, тыс. руб;

ДЗ – средняя величина дебиторской задолженности, тыс. руб., (по строкам 230 и 240 баланса).

В управлении большое значение имеет период оборачиваемости дебиторской задолженности (погашения).

Чем дольше период оборачиваемости дебиторской задолженности, тем выше риск дефолта, что негативно сказывается на оборачиваемости оборотных средств.

Расчет периода оборачиваемости денежных средств и краткосрочных финансовых вложений позволяет компании реально оценивать свои денежные активы по временным параметрам. Определяется по формуле:

Дпдз=Т / Кдз, (6)

где Т – длительность периода, дни.

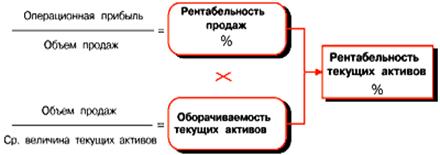

9. Рентабельность оборотных средств в управлении обеспечивает комплексную оценку эффективности использования оборотных средств предприятия и показывает величину прибыли от реализации продукции (работ, услуг), приходящуюся на 1 руб. средств, вложенных в деятельность компании.

Индикатор может быть представлен в виде произведения двух других индикаторов, как показано на рисунке 1.

Рисунок 1. Рентабельность текущих активов [3]

Рентабельность фондов наиболее полно характеризует эффективность финансовой деятельности предприятий и используется для сравнения результатов с затратами.

Доходность оборотного капитала обычно характеризуется для целей управления в течение длительного периода (5–10 лет), анализируются его абсолютные размеры и темпы изменения, а главное, определяются прогнозные резервы роста.

Финансовые коэффициенты в системе управления являются относительными показателями финансового состояния предприятия и необходимы как для оперативного, так и для тактического и стратегического управления.

Одной из важнейших характеристик управления является финансовое состояние хозяйствующего субъекта стабильность его деятельности и платежеспособность. Организация считается платежеспособной, если остатки на балансе денежных средств, краткосрочных финансовых вложений и активных расчетов покрывают ее краткосрочные обязательства [5].

Под управлением финансовой устойчивостью понимается система управления наличием запасов и затрат, а также источниками их формирования. В управлении используются абсолютные и относительные показатели. Анализ наличия источников формирования осуществляется в управлении либо по запасам, либо одновременно по запасам и затратам.

Сущность управления финансовым состоянием с использованием абсолютных показателей показывает, какие источники средств и в каком объеме используются для покрытия запасов и затрат предприятия.

Многоуровневая система управления запасами и затратами в зависимости от того, какие источники средств используются для формирования запасов и затрат, позволяет судить об уровне финансовой устойчивости и платежеспособности хозяйствующего субъекта.

Так, для характеристики источников формирования запасов используется несколько абсолютных показателей [4]: наличие собственных оборотных средств (Кок), равное сумме источников собственных средств и долгосрочных долговых обязательств за вычетом стоимости внеоборотных активов; общая стоимость основных источников формирования запасов и затрат (Кок), равная сумме Кок и сумме краткосрочных кредитов и займов.

В целях управления оборотными активами показатели финансового состояния используются также для краткосрочной и долгосрочной оценки [6].

В самом общем виде оценка финансового состояния на краткосрочную перспективу показывает, может ли организация своевременно и в полном объеме осуществлять платежи по краткосрочным обязательствам.

Краткосрочная задолженность общества, выделенная в отдельный раздел балансового обязательства (раздел), погашается различными способами, в том числе на бартерной основе. Поэтому в принципе любые активы предприятия, в том числе и внеоборотные, могут выступать в этом случае в качестве обеспечения.

Основным показателем для оценки финансового состояния организации в краткосрочной перспективе является ликвидность баланса.

Говоря о ликвидности баланса, они подразумевают наличие у организации оборотных средств в объеме, теоретически достаточном для погашения краткосрочных обязательств хотя бы с нарушением сроков погашения, предусмотренных договорами.

Таким образом, основным признаком ликвидности является формальное превышение текущих активов над краткосрочными обязательствами.

Коэффициент текущей ликвидности, или общий коэффициент покрытия, или общий коэффициент ликвидности, представляет собой отношение текущих активов к краткосрочным обязательствам. Коэффициент показывает, сколько оборотных средств приходится на один рубль текущего краткосрочного долга. В качестве нижнего критического значения показателя в Западной учетно–аналитической практике приводится значение 1,5, нормальным уровнем текущей ликвидности считается коэффициент, равный 2.

Это связано с тем, что при принудительной продаже имущества в случае возникновения финансовых трудностей или банкротства фактическая сумма вырученных от продажи активов может быть существенно ниже (менее 40%) балансовой оценки. Двойное или большее превышение текущих активов над краткосрочными обязательствами считается безопасным для кредиторов.

Одной из важнейших характеристик финансового состояния организации для целей управления является также стабильность ее деятельности в долгосрочной перспективе. Группа показателей, которые используются для оценки финансового состояния на долгосрочную перспективу, называется финансовой стабильностью. Оценивается финансовая устойчивость:

– структуры капитала, степени его зависимости от кредиторов;

– соотношения долгосрочных активов и долгосрочных обязательств.

Совершенствование использования оборотных средств направлено на ускорение оборачиваемости, то есть увеличение количества оборотов и сокращение периода оборачиваемости.

Для этого следует оптимизировать сроки поставок, выбрать дисциплинированных, надежных поставщиков, применять прогрессивные методы организации производственных процессов с целью сокращения их продолжительности, исследовать рынок и стимулировать продажи, чтобы предотвратить затоваривание.