Бюджетирование организации

Журнал: Научный журнал «Студенческий форум» выпуск №37(130)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №37(130)

Бюджетирование организации

Аннотация. В статье рассмотрена сущность бюджетирования. Представлены цели и задачи бюджетирования для организации, классификации бюджетов. А также отечественный опыт бюджетирования.

Ключевые слова: бюджетирование, бюджет организации, движение денежных средств.

Результативность управления процессом совершенствования финансового состояния коммерческого предприятия зависит от многих факторов. Существенную значимость имеет применение комплексного подхода, в основе которого находится создание миссии и целей компании, создание долгосрочных и краткосрочных стратегий, управление качеством, использование современных информационных технологий, а также бизнес-планирование. Важную роль в применении данного подхода имеет использование операционных стратегий организации, в частности стратегии бюджетирования.

Основной целью бюджетирования на предприятии является улучшение рационального использования всех имеющихся ресурсов предприятия с помощью оперативного планирования и контроля финансово-хозяйственной деятельности. Создание единой концепции взаимозависимых проектов и планов, разработка бизнес-процессов в компании происходит напрямую в процессе бюджетирования. Бюджетирование в Российской федерации в данный период считается привилегией профессионалов финансового менеджмента.

Сущность бюджетирования заключается в постановке и достижении определенных количественных и высококачественных характеристик деятельности, которые компания планирует достигнуть за определенный временной промежуток.

Выделяют следующие основные принципы контроля исполнения финансовых планов и бюджетов в организации:

- совокупность оперативного и итогового контроля;

- выявление причин отклонений от плановых показателей бюджета;

- назначение персональных и коллективных ответственных;

- представление информации в рациональном и удобном для пользователей виде.

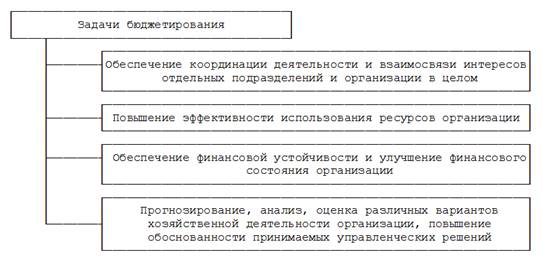

Внедрение в организации системы бюджетирования призвано решить следующие задачи (рисунок 1).

Рисунок 1. Задачи бюджетирования

Бюджетная система выполняет контрольную функцию, определяя сферу ответственности руководителей различного уровня и соотнося ее с показателями бюджетов и смет.

Финансовый контроль и оценка результативности несут при этом характер прямой и обратной связи.

Сравнение бюджетных и фактически достигнутых показателей осуществляется контролем с обратной связью, а на сравнении бюджетных показателей с установленными организацией целями основан контроль с прямой.

Через механизмы контроля с прямой и обратной связью строится система вознаграждения руководителей (премии, льготы и др.).

Одним из самых распространенных форматов организации учета денежного потока является бюджет движения денежных средств (далее БДДС). Структура БДДС, формирующегося с помощью применения мульти проектного метода, включает в себя два основных учетных регистра:

- Бюджеты структурных подразделений, ответственных за выполнение проектов. Наиболее распространенное наименование в научно-методической литературе субъектов учета - структурных подразделений - центры финансовой ответственности (далее ЦФО).

- Консолидированная форма БДДС, содержащая показатели косвенных операционных объектов учета денежного потока и агрегированные показатели (итоги) прямых операционных объектов, формирующиеся как арифметическая сумма по статьям бюджетов ЦФО.

Для того чтобы бюджет был составлен максимально реальным и не нуждался в доработках, необходимо применение различных подходов к организации бюджетирования. Многими учеными выделяются три подхода к организации данного процесса.

Так, первый вариант называется «сверху-вниз». Особенностью данного подхода к организации бюджета является его формирование от непосредственного руководителя (генерального директора, учредителя и т.д.) напрямую к функциональным подразделениям. Недостатком данного подхода является отсутствие согласования с исполнителями бюджетного процесса. В таком случае возможно возникновение недопонимания между руководителем и сотрудниками, функциональными подразделениями и т.д. Это в значительной степени снижает эффективность деятельности предприятия, возникает необходимость доработки бюджета.

Во втором случае движение бюджета происходит «снизу-вверх», т.е. от непосредственных исполнителей (функциональных подразделений, центров финансовой ответственности и т.д.) до генерального директора. Существенным преимуществом данного подхода к организации бюджетирования является непрерывная обратная связь с исполнителями, учитываются их потребности. В бюджете, составленном таким подходом, рассмотрены все необходимые потребности, однако возникает риск предоставления недостоверной информации руководителями ЦФО, что существенно завышает потребность в финансировании и снижает достоверность бюджета.

Для корректировки недостатков данных видов бюджетов возможно составление бюджета с помощью третьего подхода. В данном случае функциональные менеджеры взаимодействуют между собой, и процесс бюджетирования переходит «снизу-вверх» и «сверху-вниз» до тех пор, пока все участники бюджетного процесса не будут удовлетворены планируемыми результатами бюджета. Данного мнения придерживаются как отечественные, так и зарубежные ученые. В зарубежной терминологии данные подходы называются «top-down», а также «botton-up». Считается, что тесная работа между подразделениями более мотивирует сотрудников на достижение результативности. Однако, оба подход имеет свои особенности и недостатки, поэтому целесообразно использование двух подходов вместе.

Таким образом, подход к организации и внедрению бюджетирования на предприятии подбирается исходя из специфики самой организации, но наблюдается тенденция объединения различных подходов с целью достижения наилучшего эффекта.