Проблема роста кредитной зависимости домашних хозяйств в Российской Федерации (на примере республики Башкортостан)

Журнал: Научный журнал «Студенческий форум» выпуск №10(103)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №10(103)

Проблема роста кредитной зависимости домашних хозяйств в Российской Федерации (на примере республики Башкортостан)

Аннотация. Статья посвящена актуальной проблеме закредитованности населения. Рассмотрены основные причины закредитованности домашних хозяйств, в частности республики Башкортостан, при этом особое внимание уделено одной из основных проблем – уровню социально-экономического развития региона и уровню жизни его населения. Анализ закредитованности Башкортостана показал, что на современном этапе, данная проблема стоит крайне остро и требует незамедлительного решения. Основные пути выхода из «долговой ямы» населения Башкортостана, также представлены в данной статье.

Ключевые слова: закредитованность, ЦБ, инфляция, перекредитование, снижение доходов, рейтинг.

На сегодняшний день почти 70% наших соотечественников имеют кредиты в банках. Причем каждый пятый из них испытывает проблемы со своевременной выплатой долга, то есть, используя банковскую терминологию, «выходит на просрочку». Но вот что интересно: не расплатившись с одними долгами, наши граждане тут же обзаводятся другими - берут в банках новые кредиты! Прежде всего, это связано с ухудшением платежной дисциплины заемщиков, что является следствием растущей инфляции, роста цен и снижения уровня реально располагаемых доходов населения.

Как объясняют сами должники, все больше средств они вынуждены тратить на оплату товаров и услуг первой необходимости и все меньше остается на погашение ранее взятых кредитов. Вот и получается, что заемщик последовательно пропускает сначала первый, потом второй платеж и попадает на скамейку должников. А если нет дополнительных доходов, то погасить образовавшийся долг можно только одним способом - взять новый кредит у банка, то есть перекредитоваться.

Кстати, сделать это становится все сложнее: ЦБ ужесточил требования банков к выдаче необеспеченных потребительских кредитов, и теперь банки неохотно кредитуют тех, у кого есть просроченные платежи, и более тщательно подходят к вопросу качества заемщиков.

Конечно, инфляция и снижение доходов – далеко не единственные причины растущей просроченной задолженности. Есть еще элементарная финансовая неграмотность: заемщики берут кредиты, не вникая в условия кредитных договоров и не оценив объективно свои финансовые возможности.

Чрезмерная закредитованность, а также рост просроченной задолженности, которую мы наблюдаем сегодня, на самом деле может нести серьезную опасность для стабильности финансовой системы страны в целом, особенно в условиях ее макроэкономической нестабильности.

Заемщики не могут обслуживать свои долги, банки ужесточают условия кредитования, уровень потребления падает, сокращаются рабочие места, растет безработица и появляются новые должники. А банки терпят убытки из-за невозврата займов, повышают требования к качеству заемщика и, как результат, выдают меньше кредитов. В итоге доля просроченной задолженности в кредитных портфелях увеличивается, испытывая на прочность нервы менеджмента и акционеров.

В республике Башкортостан наблюдается высокий рост закредитованности населения – номинальные доходы жителей республики растут существенно более медленными темпами, чем объемы их кредитования. Темпы прироста розничных кредитов в последние два года значительно ускорились, при этом зарплаты растут гораздо слабее, это ведет к значительному росту кредитной нагрузки жителей Республики.

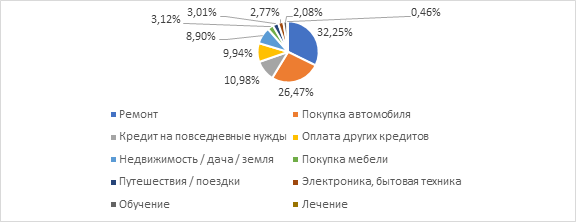

Башкирия по итогам 2018 года занимает в рейтинге закредитованности 77 место. Закредитованность региона достигла 61,8%: объем задолженности перед банками в среднем на одного работающего составляет 208,8 тыс. руб. За последний год кредитная нагрузка на одного жителя региона увеличилась на 43,8 тыс. руб. Рассмотрим, на что чаще всего население республики берут кредиты, данная статистика представлена на рисунке 1.

Рисунок 1. Спрос на кредиты у населения РБ

Как видно из рис.1, то, что можно отнести к негативным свидетельствам недостаточного благополучия жителей Башкортостана – три пункта (включая лечение, потому что это свидетельствует о том, что не срабатывают механизмы медицинского страхования). В сумме не более 18,5% получателей кредитов (впрочем, это тоже немало – почти пятая часть). То, что человек берет кредит ради повседневных нужд, свидетельствует о хроническом несоответствии расходов уровню доходов. Значит, в этих семьях падает уровень жизни. А то, что его решили повысить с помощью кредита, тревожный сигнал, потому что «разовое» (на определенный срок, пусть и достаточно долгий) повышение доходов оборачивается длительным ростом расходов. Причем, расходная статья заведомо больше, потому что кредитов без процентов не бывает. Отсюда, с большой долей вероятности, прямой путь в финансовую яму, к которой еще ближе оказались те, кто берет кредиты для погашения других кредитов. Спору нет, есть банки с разными условиями, и если речь идет о формах продуманного рефинансирования «неудачного» кредита, то это нормально. Однако много и тех, кто в пожарном порядке «заливает» одну финансовую проблему, порождая следующие.

Рассматривая, какие специальности чаще всего берут кредиты, выяснилось, что самая маленькая долговая нагрузка у работников сферы информационных технологий. Показатель PTI у них всего 13,8%. На втором месте категория «ТОП-менеджмент» с показателем 14,3%. Замыкает тройку лидеров сфера «телекоммуникации и связь» – 15,6%.

Немного выше закредитованность у менеджеров среднего звена (17,9%) и банковских сотрудников (19,6%). У представителей сферы маркетинга и рекламы показатель PTI составил 20,3%, инженеров – 21,9%, у тех, кто занимает продажами, – 22,5%, туризмом – 23,1%, строительством – 23,9%, юриспруденцией – 24,4%, журналистикой – 25,6%, автосервисом – 25,8%, общественным питанием – 26,7%.

Высокая долговая нагрузка у преподавателей (27,7%), сотрудников административно-хозяйственной отрасли (28,7%), транспортной сферы (28,9%) и рабочих (30,3%). Абсолютным лидером по уровню закредитованности в Башкирии стали сотрудники служб охраны. Их уровень PTI составляет 31,9%.

Проблема высокой закредитованности населения привела к тому, что Президент Российской Федерации В. В. Путин поручил Правительству РФ и Центробанку России ужесточить ответственность банков за закредитованность населения. В качестве необходимых мер предполагается обязать банки проверять наличие у потенциальных заемщиков обязательств по другим кредитам. Так же, в числе предлагаемых мер по решению данной проблемы можно выделить реструктуризацию долгов или объявление граждан банкротами.

Еще одной мерой снижения закредитованности населения, стало то что в декабре 2018 года Банк России объявил о планах повысить надбавки к коэффициентам риска по потребительским кредитам. Новые правила вступят в силу для кредитов, выдаваемых с 1 апреля по ставкам от 10 до 30%. В ЦБ решение объяснили «необходимостью предотвращения чрезмерного роста долговой нагрузки населения и повышения устойчивости банков к потенциальным системным рискам».

Банк России после длительного периода снижения ставок вернулся к повышению в сентябре 2018 года на фоне ослабления рубля из-за ухудшения ситуации на развивающихся рынках и угрозы западных санкций. Второй раз он поднял ключевую ставку в декабре 2018 года (до 7,5%) из-за опасения в излишнем разгоне инфляции на фоне решения о повышении НДС с 18 до 20% с начала 2019 года. Эффекты от повышения НДС уже начинают разворачиваться, инфляция пока не превысила прогноз Центробанка (в январе рост цен составил 5%).

Таким образом, проблема высокой закредитованности населения остается актуальной ввиду невысокого уровня социально-экономического развития и как следствие низкого уровня жизни населения региона. Для решения данной проблемы необходимо принятие комплекса мер, направленных прежде всего, на развитие экономики, и уровня финансового просвещения населения.