Вычислимая имитационная модель анализа и оптимизации денежных потоков банковского отдела

Конференция: VI Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

VI Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Вычислимая имитационная модель анализа и оптимизации денежных потоков банковского отдела

COMPUTABLE SIMULATION MODEL FOR ANALYSIS AND OPTIMIZATION OF CASH FLOWS OF THE BANKING DEPARTMENT

Marina Belyaeva

candidate physical and mathematical sciences, associate professor, Sterlitamak Branch of Bashkir State University, Russia, Sterlitamak

Guzel Ayazgulova

student, Bashkir state University Sterlitamak branch, Russia, Sterlitamak

Аннотация. Разработка и реализация вычислимой имитационной модели анализа и оптимизации денежных потоков банковской системы на примере деятельности отделения коммерческого банка.

Abstract. the development and implementation of a computable simulation model for analysis and optimization of cash flows of the banking system on the example of the branch of the commercial Bank.

Ключевые слова: денежные потоки; имитационная модель; дискретно– событийная модель; система массового обслуживания; максимальная длина очереди; кредитный инспектор.

Keywords: сash flows; simulation model; discrete - event model; queuing system; maximum queue length; credit inspector.

Одной из первостепенных задач, стоящих перед каждой банковской структурой, является ее постоянная адаптация к изменениям внешней среды, проявляющаяся в управлении кредитной и депозитной политиками, оптимизации филиальной сети и т.д.

Отделение коммерческого банка (ОКБ) является динамичной социотехнической системой, трансформирующейся с целью перехода в очередное устойчивое и управляемое состояние. Непрерывная оптимизация бизнес-процессов, обусловленная конкуренцией между банками и чувствительная к множеству случайных факторов, позволяет отнести ОКБ в разряд сложных, вероятностных и саморегулирующихся систем.

Сложность ОКБ как объекта моделирования приводит к тому, что процесс создания адекватной и пригодной к использованию имитационной модели становится многоуровневым, многоэтапным и циклическим, во многом определяется разветвленностью и иерархичностью организационной структуры банка, стохастичностью внешних возмущений. [1]

Структуру ОКБ можно рассматривать как систему двух взаимодополняющих подсистем– это операционный зал и отдел кредитования.

На рисунке 1 представлен общий процесс функционирования системы:

Рисунок 1. Процесс функционирования системы

КИ- Кредитный инспектор; ОФЛ-Отдел кредитования физических лиц; ОЮЛ- Отдел по работе с юридическими лицами; ОМБ – Отдел Малого Бизнеса. [2]

Результатом работы должно стать некоторое управленческое решение по оптимизации работы отделения Банка.

Основные параметры, характеризующие качество функционирования системы представлены в таблице 1.

Таблица 1.

Параметры функционирования системы

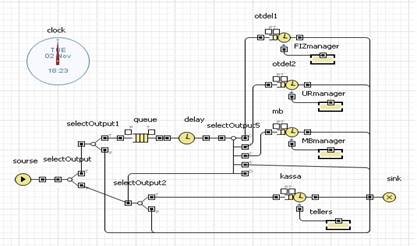

Имитационная модель функционирования ОКБ была реализована средствами основной библиотеки среды имитационного моделирования AnyLogic и представлена на рисунке 2.

Рисунок 2. Моделирование деятельности Банка

С помощью имитационной модели можно проанализировать и оптимизировать следующие показатели:

- денежная масса по выданным кредитам и собранным платежам;

- величина возможной, но не собранной денежной массы в кассе и кредитном отделе от не обслуженных клиентов;

- максимальная и средняя длина очереди в операционном и кредитном отделе;

- количество обслуженных и не обслуженных клиентов в операционном и в кредитном отделе;

- вероятность отказа в обслуживании;

- коэффициент простоя обслуживаемого канала и объекта;

- среднее время обслуживания, нахождение и ожидания клиента;

- «узкие места» работы ОКБ;

- а также оптимизировать такие параметры как:

- количество обслуживающих касс, кредитных инспекторов;

- график работы сотрудников ОКБ.

С использованием построенной модели была проведена серия экспериментов с целью оптимизации структуры операционного отдела ОКБ, и как следствие улучшение финансово-экономических показателей предприятия.

Калибровка модели была выполнена на фактических данных работы отделения № 4201 Банка ОАО «УРАЛСИБ» г. Стерлитамак.

Эксперимент 1. Результаты вычислительного эксперимента по оптимизации количества обслуживающих аппаратов в предположении стационарного входного потока приведены в таблице 2.

Таблица 2.

Исходные данные модели

|

Обозначение |

Параметр |

Значение параметра |

|

intensEnter |

Интенсивность прибытия заявок в систему |

0,6 |

|

M |

Среднее время обслуживания кредитного инспектора |

15 |

|

sigma |

Среднеквадратическое отклонение обслуживания кредитного инспектора |

0,3 |

|

M1 |

Среднее время обслуживания в кассе |

6 |

|

sigma1 |

Среднеквадратическое отклонение обслуживания в кассе |

3,5 |

|

M2 |

Среднее время обслуживания в Отделе кредитования физических лиц |

7 |

|

sigma2 |

Среднеквадратическое отклонение обслуживания в Отделе кредитования физических лиц |

1,5 |

|

M3 |

Среднее время обслуживания в Отделе по работе с юридическими лицами |

6 |

|

sigma3 |

Среднеквадратическое отклонение обслуживания в Отделе по работе с юридическими лицами |

0,3 |

|

M4 |

Среднее время обслуживания в Отделе Малого Бизнеса |

5 |

|

sigma4 |

Среднеквадратическое отклонение обслуживания в Отделе Малого Бизнеса |

0,3 |

|

p1 |

Вероятность, что Клиент обратится в кассу |

0,906 |

|

p2 |

Вероятность, что Клиент обратится к кредитному инспектору |

0,093 |

|

p3 |

Вероятность, что заявка Клиента поступит в Отдел кредитования физических лиц |

0,528 |

|

p4 |

Вероятность, что заявка Клиента поступит в Отдел по работе с юридическими лицами |

0,097 |

|

p5 |

Вероятность, что заявка Клиента поступит в Отдел Малого Бизнеса |

0,043 |

|

p6 |

Вероятность, что заявка Клиента поступит от кредитного инспектора в кассу |

0,094 |

|

p7 |

Вероятность, что заявка Клиента отклонена на уровне кредитного инспектора |

0,263 |

|

b1 |

Вместимость очереди к кредитному инспектору |

15 |

|

b2 |

Вместимость очереди в кассы |

50 |

|

N |

Количество касс |

4 |

|

N2 |

Количество менеджеров вОтделе кредитования физических лиц |

10 |

|

N3 |

Количество менеджеров в Отделе по работе с юридическими лицами |

5 |

|

N4 |

Количество менеджеров в Отделе Малого Бизнеса |

10 |

|

v1 |

Время обработки заявки кредитным инспектором (M-sigma,M+sigma) |

(9,7;10,3) |

|

v2 |

Время обработки заявки в кассе (M1-sigma1,M1+sigma1) |

(2,5;9,5) |

|

v3 |

Время обработки заявки в Отделе кредитования физических лиц (M2-sigma2,M2+sigma2) |

(5,5;8,5) |

|

v4 |

Время обработки заявки в Отделе по работе с юридическими лицами (M3-sigma3,M3+sigma3) |

(5,7;6,3) |

|

v5 |

Время обработки заявки в Отделе Малого Бизнеса (M4-sigma4,M4+sigma4) |

(4,7;5,3) |

Вычислительные эксперименты функционирования ОКБ проводились в условиях стационарных и нестационарных входных потоков в предположении работы 2-4 касс. Характеристики входного потока: стационарный; интенсивность потока 0.6; время-720 минут модельного времени. В таблице 3 представим результаты эксперимента 1.

Таблица 3.

Результаты эксперимента 1

|

Параметр |

Количество касс |

||

|

Кассы |

4 |

3 |

2 |

|

Максимальная длина очереди на кассе |

4 |

21 |

50 |

|

Средняя длина очереди на кассе |

0,31 |

7,27 |

33,85 |

|

Общее количество клиентов, обратившихся в кассы |

430 |

427 |

432 |

|

Количество обслуженных клиентов |

430 |

427 |

384 |

|

Количество не обслуженных клиентов |

0 |

0 |

48 |

|

Величина денежной массы в кассе |

765 073 |

768 408 |

682 010 |

|

Величина возможной, но не собранной денежной массы в кассе |

0 |

0 |

78 863 |

|

Среднее время обслуживания |

6 |

6 |

6 |

|

Среднее время ожидания обслуживания в одну кассу |

0,46 |

14,57 |

101,5 |

|

Время нахождения в системе |

6,5 |

20,57 |

107,5 |

|

Вероятность отказа обслуживания заявки в кассе |

0 |

0 |

0,11 |

|

Коэффициент простоя обслуживаемого объекта |

0,078 |

0,346 |

0,677 |

|

Коэффициент простоя касс |

0,58 |

0,047 |

0,017 |

|

Коэффициент загрузки |

0,42 |

0,95 |

0,983 |

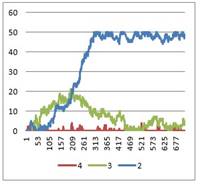

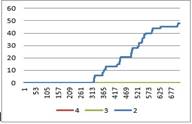

Графическая интерпретация результатов эксперимента 1 представлена на рисунках 3-6:

Рисунок 3. Длина очереди в кассе Рисунок 4. Величина денежной массы

Рисунок 5. Количество клиентов, отказавшихся от обслуживания в кассах

Анализируя графики, величина денежной массы равномерно растет на протяжении всего дня, и на конец работы величина денежной массы равна 765 073 рубля, в случае работы 4 касс; 768 408 рублей, в случае работы 3 касс;682 010рублей, в случае работы 2 касс.

При выборе второго режима работы операционного отдела экономия по выплате зарплаты составляет 15 000 рублей в месяц, или 180 000 рублей в год. При выборе третьего режима работы операционного отдела экономия по выплате зарплаты составляет 30 000 рублей в месяц, или 360 000 рублей в год.

Таким образом, наибольший экономический эффект 360 000 рублей в год составляет при выборе режима работы 3 касс.

На практике, как правило, входной поток клиентов не является стационарным, т.е. его интенсивность меняется в течение дня. Учитывая это, проведем серию вычислительных экспериментов с переменной нагрузкой на обслуживающие каналы. [3]

Эксперимент 2. Оптимизация графика обслуживания клиентов в предположении нестационарного входного потока при работе 3 касс. Результаты эксперимента 2 представлены в таблице 4.

Таблица 4.

Результаты эксперимента 2

|

Параметр |

Интенсивность входного потока |

||

|

0,5 |

0,7 |

0,8 |

|

|

Максимальная /сред. длина очереди на кассе,[чел] |

8 / 1,52 |

45 / 24,6 |

50 / 28,7 |

|

Максимальная /сред. длина очереди к КИ,[чел] |

4 / 0,67 |

12 /6,4 |

15 / 7,6 |

|

Количество обслуженных / не обслуженных клиентов в кассе,[чел] |

324 / 0 |

453 / 0 |

511 / 7 |

|

Количество обслуженных / не обслуженных клиентов у КИ,[чел] |

36 / 0 |

51 / 0 |

56 / 2 |

|

Величина собранной / не собранной денежной массы в кассе,[тыс.руб] |

708/0 |

964/0 |

952/11 |

|

Величина собранной / не собранной денежной массы у КИ,[тыс.руб] |

7 284/0 |

13 706/0 |

13667/317 |

|

Будущая стоимость кредитов[тыс.руб] |

9909 |

18645 |

18592 |

|

Среднее время обслуживания,[мин] |

6 |

6 |

6 |

|

Сред. время ожидания обслуживания в 1 кассу,[мин] |

3,04 |

49,2 |

57 |

|

Время нахождения в системе,[мин] |

9,04 |

55,2 |

63 |

|

Вероятность отказа обслуживания в кассе |

0 |

0 |

0,013 |

|

Коэффициент простоя касс |

0,069 |

0,0057 |

0,007 |

|

Коэффициент загрузки |

0,93 |

0,995 |

0,993 |

Максимальная длина очереди в кассы равна 50 человек или среднем длина очереди в одну кассу не превосходит 15 – 25 человек. Максимальная длина очереди к КИ равна 15 человек.

Графическая интерпретация результатов эксперимента 2 представлена на рисунках 6-9.

Рисунок 6. Величина денежной массы Рисунок 7. Длина очереди в КИ в кассах

Рисунок 8. Длина очереди в кассы. Рисунок 9. Величина денежной массы к КИ

В первой и второй ситуациях вероятность отказа по заявке равна нулю. В третьем ситуации 13% заявок остаются не обслуженными. Коэффициент простоя касс в первой ситуации равен 0,069, а значит, 49 минут кассы простаивали. Во второй и третьей ситуации, кассы простаивали около 5 минуты за весь рабочий день. Во всех трех ситуациях, коэффициент загрузки близок к 1, следовательно, работа касс идет непрерывно и равномерно.

Таким образом, для моделирования различных финансовых ситуаций можно применять современные методы и инструменты, снижающие временные и финансовые затраты, одним из которых является метод имитационного моделирования. Имитационная модель дает возможность проверить различные идеи, гипотезы и предположения относительно развития бизнеса, проанализировать последствия их реализации